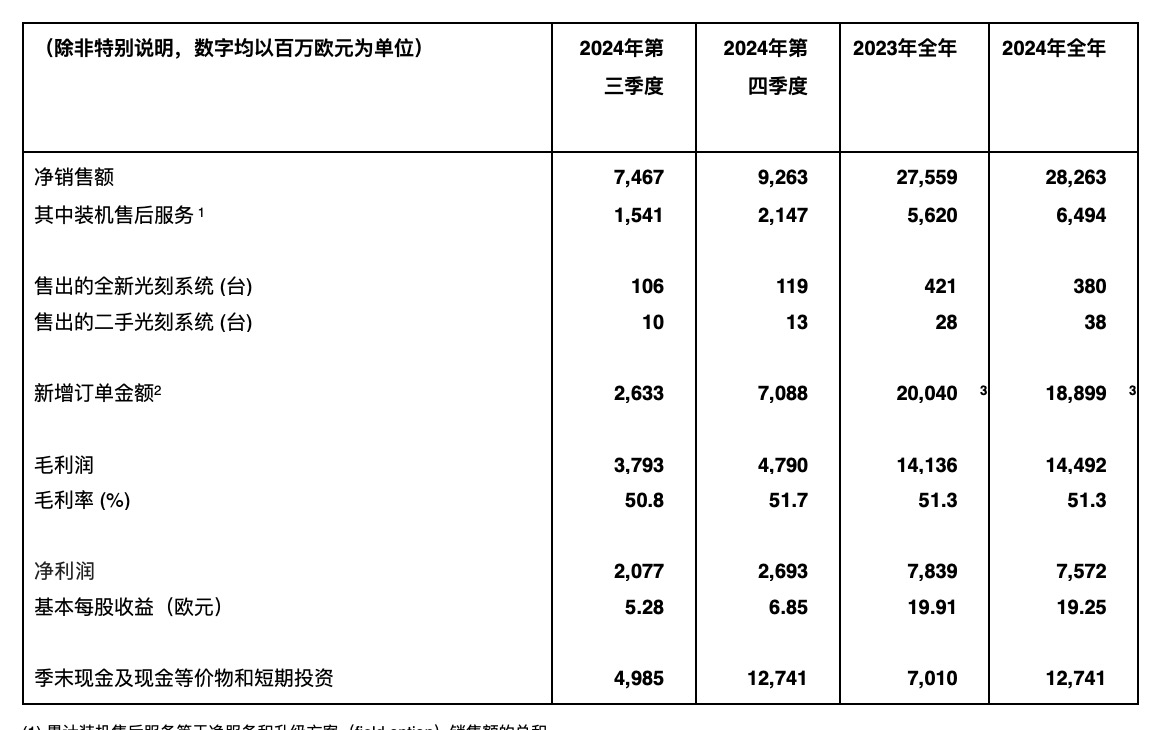

1月29日,光刻机巨头阿斯麦(ASML)发布2024年第四季度及全年财报。2024年第四季度,ASML实现净销售额93亿欧元,创出历史记录,毛利率为51.7%,净利润达27亿欧元。2024年第四季度的新增订单金额为71亿欧元,其中30亿欧元为EUV光刻机订单。

ASML2024年全年净销售额达283亿欧元,创出了历史新高,较前一年净销售额276亿欧元增长了2.5%,净利润为76亿欧元,较前一年净利润78亿欧元下跌了2.5%,全年毛利率为51.3%。

ASML预计2025年第一季度净销售额在75亿至80亿欧元之间,毛利率介于52%至53%;2025年全年净销售额在300亿至350亿欧元之间,毛利率介于51%至53%。

ASML总裁兼首席执行官傅恪礼(Christophe Fouquet)表示:“我们在2024年第四季度的收入创历史新高,净销售额93亿欧元,毛利率为51.7%,均超出预期。这主要得益于升级管理业务的增长,与此同时,在第四季度我们还确认了两台高数值孔径极紫外光刻系统(High NA EUV)的收入,并向客户发运了第三台高数值孔径极紫外光刻系统(High NA EUV)。”

对于未来业绩的预测,傅恪礼认为,AI(人工智能)是显著的增长驱动力。他表示,去年这一趋势就已初现端倪,AI正在引发市场格局重构——部分客户已从中受益匪浅,另一些企业可能尚未完全释放潜力。因此,如果AI需求保持强劲并且公司的客户有能力展开产能建设部署,那么ASML将有望在2025年实现营收预期区间的高位数。而另一方面,由于部分客户仍有一定的不确定性,这些就反映在全年预期区间的低位数中。

不过,最近中国AI初创公司DeepSeek推出的R1模型令人印象深刻,以极高的性价比对原有的算力供应链逻辑产生了冲击,包括英伟达和阿斯麦的股价也受到影响而出现大跌。

傅恪礼对DeepSeek的出现发表了积极的评价,他预计这一发展将推动半导体的更多需求,而不是更少。他还提到,业界围绕DeepSeek有“很多讨论”,但公司尚未听到有客户询问影响。傅恪礼指出,“人工智能成本降低可能意味着应用范围扩大。应用范围扩大意味着随着时间的推移需求将增加。我们认为这是芯片需求增加的机会。”

此外,他预计,存储芯片市场在2024年表现强劲的基础上,预计2025年仍将保持强劲发展;逻辑芯片市场将有所增长,以基本满足AI的需求。此外在装机售后服务部分,已安装系统的数量在持续增长,EUV的业务份额在提升,并且预计明年会有更多升级管理的需求。综合来看,预计装机售后服务的业务也会增长。

对于中国市场业务在2023年和2024年度占比较高的问题,傅恪礼解释称,这是因为2022年甚至更早之前的订单还未交付,当时公司的产能还无法满足全部的市场需求;再加上其他客户的需求时间节点发生了变化,ASML能够向中国客户交付已经预订的设备。中国地区的交付量在增加,与此同时其他地区在减少,所以中国市场所占的份额相对出现明显上升。2025年中国市场的占比将趋向历史正常水平,恢复到2023年以前的常态状况。

傅恪礼还解释称,2024年12月美国出台了一系列新的法规,包括增加受限制的技术以及更新受限制的实体名单;荷兰政府近期也发布了新的法规。2025年的300亿至350亿欧元营收预期已充分考虑了出口管制的影响。

2024年10月份,由于“技术故障”,ASML原定于10月16日发布的第三季度财报被意外提前发布上网,虽然被公司快速撤下,但已经被各大第三方网站抓取。财报显示,阿斯麦第三季度订单额仅为26亿欧元,几乎只达到市场预期的一半。三季报发布后一度引发ASML股价剧烈波动。

ASML表示,公司的预期表现是基于与客户达成的周期性合作的评估,按季度来看的时候,新增订单金额会出现一定波动,无法准确反映公司的业务发展势头。今年ASML仍将按季度公布新增订单额,今年第四季度财报发布以后,ASML将不再披露这一数字,不过仍会公布年度未交付订单金额。

还没有评论,来说两句吧...