今日(1月13日),大盘回调之际,化工板块表现亮眼。反映化工板块整体走势的化工ETF(516020)开盘后直线拉升,场内价格最高涨幅达到1.38%,随后有所回落,尾盘再度小幅上扬,最终场内价格逆市收涨0.69%。

成份股方面,石化、氮肥、橡胶、锂电等板块部分个股涨幅居前。截至收盘,大涨5.57%,收涨3.37%,、、等多股收涨超2%。截至收盘,化工ETF(516020)标的指数细分化工指数超7成成份股飘红。

资金面上,基础化工板块今日获主力资金青睐。Wind数据显示,截至收盘,基础化工板块获主力资金净流入额达到12.92亿元,在30个中信一级行业中居前。

消息面上,2024年汽车行业产销数据喜人!据中国汽车工业协会分析,2024年,汽车产销累计完成3128.2万辆和3143.6万辆,同比分别增长3.7%和4.5%,产销量再创新高,继续保持在3000万辆以上规模。其中,乘用车产销持续增长,为稳住汽车消费基本盘发挥积极作用;新能源汽车继续快速增长,年产销首次突破1000万辆,销量占比超过40%,迎来高质量发展新阶段;汽车出口再上新台阶,为全球消费者提供了多样化消费选择。

值得注意的是,化工行业是汽车行业重要的上游原料行业,新能源车更是对新能源等化工细分行业有较强的依赖性,我国汽车行业的蓬勃发展或将较大程度提振化工行业下游需求。

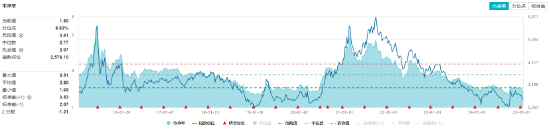

从估值方面来看,化工板块或迎来了较好配置时机。Wind数据显示,截至上个交易日(1月10日)收盘,化工ETF(516020)标的指数细分化工指数市净率为1.92倍,位于近10年来8.82%分位点的低位,中长期配置性价比凸显。

展望后市,认为,化工是制造业的根基,是衡量国民经济景气晴雨表。步入2022年后,欧美“放水”效应逐步趋弱,欧洲地缘冲突再起,供需关系逆转,行业全球景气下行并延宕至今,油煤价格高位下产业利润向上游转移,化工大宗盈利水平已到历史底部。尽管成本侧和供给侧压力短期难以缓解,但近期国家政策持续发力,未来内需有望重回景气拉动主力,在新旧动能转换的窗口期,景气反转或已不远。

表示,展望2025年,随着国内新一轮供给侧改革启动,叠加海外流动性改善或带来内部经济复苏,化工行业盈利或将触底反弹,建议关注成本领先的行业龙头和技术壁垒较高的新材料行业。

如何把握化工板块反弹机遇?借道化工ETF(516020)布局效率或更高。公开资料显示,化工ETF(516020)跟踪,全面覆盖化工各个细分领域。其中近5成仓位集中于大市值龙头股,包括、、恩捷股份、华鲁恒升、、荣盛石化等,分享强者恒强投资机遇;其余5成仓位兼顾布局磷肥及磷化工、氟化工、氮肥、煤化工、钛白粉等细分领域龙头股,全面把握化工板块投资机会。

注:需要特别提醒的是,近期市场波动可能较大,短期涨跌幅不预示未来表现,基金投资可能产生亏损。请投资者务必根据自身的资金状况和风险承受能力理性投资,高度注意仓位和风险管理。

图片及数据来源:沪深交易所、华宝基金、雪球、Wind等,截至2024年1月13日。风险提示:化工ETF被动跟踪中证细分化工产业主题指数,该指数基日为2004.12.31,发布日期为2012.4.11,指数成份股构成根据该指数编制规则适时调整。标的指数成份股构成根据该指数编制规则适时调整,其回测历史业绩不预示指数未来表现。文中指数成份股仅作展示,个股描述不作为任何形式的投资建议,也不代表管理人旗下任何基金的持仓信息和交易动向。基金管理人评估的该基金风险等级为R3-中风险,适合适当性评级C3(平衡型)及以上投资者。任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,投资人须对任何自主决定的投资行为负责。另,本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议,亦不对因使用本文内容所引发的直接或间接损失负任何责任。基金投资有风险,基金的过往业绩并不代表其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,基金投资须谨慎。

还没有评论,来说两句吧...