界面新闻记者 |

界面新闻编辑 | 楼婍沁

11月11日结束后,又到了服饰品牌双11“大考”的交卷时刻。

据星图数据《2024年双十一全网销售数据解读报告》,2024年双11期间,综合电商平台、直播电商平台累计销售额为14418亿元,同比增长26.6%。其中,占比14%的服装是第三大品类,销售额为1664亿元,同比增长21.4%,低于家用电器、手机数码、个护美妆等品类及大盘整体增速。

11月12日晚,天猫率先发布全周期品牌销售榜单。但近些年的一个趋势是,服饰品类不再只是淘宝天猫一家独大,京东、抖音电商、小红书等都在该品类上发力,天猫榜单反映品牌服装大盘的代表性被削弱。但截至目前,其他电商平台暂未发布官方榜单,仅有第三方平台总结的抖音电商双11不完全榜单。

横向及纵向对比各平台及往年榜单,整体来看,天猫榜单未见明显消费降级特征,部分中高端品牌排名上升,国货、户外及功能性鞋服品牌崛起,时尚通勤风及快时尚明显冷却;抖音电商方面,大众品牌的地位稳定,但中高端“抖品牌”仍有成长机会。另外,京东、小红书等服饰领域新玩家分别发挥各自所长,在不同方向寻求差异化机会。

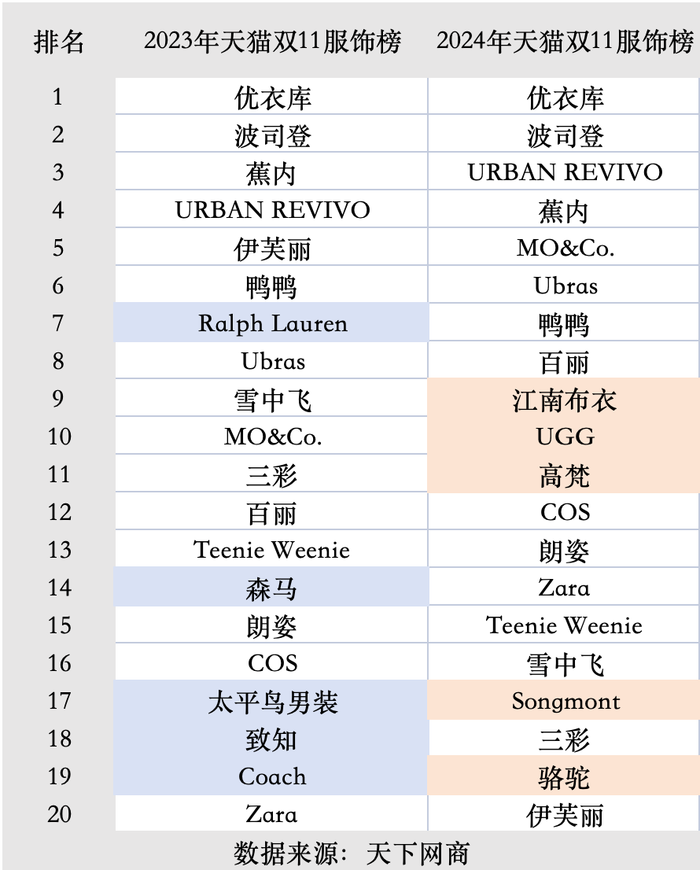

首先来看天猫服饰总榜。

与上年相比,TOP20品牌中有5个席位易主,2023年曾上榜的Ralph Lauren、森马、太平鸟男装、致知、Coach失守,取而代之的是江南布衣、UGG、高梵、Songmont、骆驼。TOP20中,国货品牌及被中国公司收购的品牌(如Teenie Weenie)数量因此增加1个,上升至16个。

值得注意的是,中国的中高端及轻奢包袋市场长期以来由外资品牌主导,因此Coach和Songmont这组包袋品牌的排名变化,能更有力地反映出国货品牌崛起的势头。

此外,这些新上榜品牌中,除户外品牌骆驼外均为中高端品牌;另外MO&Co.、COS、朗姿等中高端品牌今年的排名也有上升。结合当下服饰零售大盘增速放缓的背景来看,这些变化一定程度上表明,消费者趋于谨慎并不意味着只追求极致性价比,也可能是更重“质”而非“量”,中高端品牌仍有希望在存量竞争中获得增长。

如果进一步聚焦男、女装及内衣榜单,并将对比跨度拉得更长,则能看到更多细分趋势。

例如,对比近两年和2019年的女装榜,能明显看出时尚通勤及少女装的衰落,此前曾霸榜多年的Vero Moda、Only、太平鸟、乐町、伊芙丽近两年都有不同程度的下滑,走学院风的Teenie Weenie反而强势崛起。另外,快时尚方面,以韩都衣舍为代表的韩流时尚影响力渐弱,本土快时尚品牌URBAN REVIVO赶超外资快时尚的势头强劲,不过如COS这样的中高端快时尚品牌仍有增长潜力。

男装的变化相对较小,大众休闲、商务休闲仍是主力,2024年新上榜的骆驼和英伦风韩国品牌Hazzys,分别呼应了近两年户外运动及老钱风的流行趋势。

内衣榜单则是新老品牌抗衡的格局。对比2019年的情况,以Ubras、蕉内、有棵树为代表的新锐内衣品牌地位逐渐稳固,老牌内衣明显受挤压。内衣领域也总有黑马出现,如2023年的小野和子和今年的GUKOO(果壳)。不过GUKOO并非新品牌,其在2013年已经入驻天猫。GUKOO与博洋家纺、唐狮等品牌同属于宁波博洋控股集团。GUKOO定位为面向18-30岁人群的时尚家居服品牌。

而在抖音电商,虽然近两年的榜单数据来源不同,在统计口径上存在差异,但也能从中看到一些大趋势。

女装方面,“抖品牌”尤其是红人品牌在抖音的影响力不容小觑,例如连续两年在榜单前列的Alessandro Paccuci、COCO ZONE、美洋等,这些品牌多定位在比快时尚略高一档的中端价位。另外,鸭鸭、波司登、雪中飞、高梵、雅鹿等羽绒服品牌通常是抖音电商双11的主角。

与淘宝相似,抖音电商男装榜也是由大众定位品牌占主导,仅有以品牌授权模式运营的皮尔卡丹仍在利用其商标价值卖出溢价。目前皮尔卡丹旗舰店内销量第一的是一款1099元的羽绒服,已售出16.2万件。

今年抖音男装榜上相对陌生的面孔是JEEP SPIRIT和拇指白小T。JEEP SPIRIT是汽车品牌JEEP旗下的服装品牌,中国商标网显示,JEEP母公司菲亚特克莱斯勒(FCA)集团已在中国注册该商标,但JEEP SPIRIT天猫和抖音店铺均由自然人控股的小微企业运营,销售百元上下的户外运动服饰,似乎也是品牌授权模式。

拇指白小T是2019年创立的国货品牌,最初只聚焦T恤做极致单品,如今延伸出“白小衫”、“白小牛”等其他产品线。据公开报道,拇指白小T2023年营收已达13亿元。

在天猫、抖音外,京东、小红书等平台也在发力服饰领域,由于处在前期的快速增长阶段,不难交出一份数字漂亮的成绩单。

京东服饰在10月14日晚的双11现货开售首4小时内,LULUALWAYS成交额同比增长80倍,Lacoste增长33倍,URBAN REVIVO增长15倍,Levi's增长14倍,GAP、宝姿、Teenie Weenie增长8倍。

而小红书此前发布的双11战报则更多聚焦新商家、年轻的品牌主理人、头部及新锐买手等,意在强调平台能提供的成长空间。其中,章小蕙和董洁直播间在小红书双11首周成交额破亿,在董洁直播间中表现亮眼的头部品牌包括羊织道、裘真、NANS STUDIO、REWEAR等,均为线上品牌。双11首周其他成交额突破500万元的新商家还包括韩国潮牌Mardi Mercredi、国货护肤品牌惜玥,以及红人店我是摩羯、THEEASE舒适派羊绒团团等。

京东和小红书的差异化策略明显。前者更多是通过争取大牌服饰品牌进驻,来培育老用户在京东平台上买服饰的习惯,同时争取更多女性用户,这也符合京东靠3C品类培养的高购买力、对品质有要求的用户基本盘。而小红书则利用其庞大的女性用户基础及内容电商优势,为新品牌、小众品牌提供更多试水市场的机会,同时探索差异化的买手电商模式。

还没有评论,来说两句吧...