- 豆包大模型重磅更新,有望带动AI应用市场繁荣

2024年12月火山引擎冬季FORCE原动力大会推出豆包视觉理解大模型和3D生产大模型,并对通用模型Pro、音乐生产模型和文生图模型性能升级。根据智源研究院发布的FlagEval“百模”评测结果,豆包通用模型Pro在大语言模型总榜中主观评测得分最高,豆包视觉理解模型和文生图模型在多模态模型主观测评中得分第二。豆包视觉理解大模型和3D生产大模型具备的内容识别、视觉描述和3D内容生成能力进一步增强AI应用实用性,而使用成本相比行业价格可降低85%,有望推动AI应用市场的商业繁荣。

- 大模型的大规模商业化应用已成熟,拉动算力基础设施建设

人工智能行业已跨过AI大模型大规模成熟商业化应用的节点,国内厂商加大对AI Agent等新一代人工智能应用的投入。AI大模型性能提升所需的千亿级参数训练及应用端繁荣对算力规模的需求,都将推动算力基础设施的建设。根据IDC数据,2024年全球人工智能资本开支有望达2350亿美元,并预计2028年增长至6320亿美元,复合增速达29%。此外生成式人工智能资本开支2024-2028年GAGR有望达59%,显著高于其他人工智能技术的22%。

- 算力基础设施建设趋势下,核心供应链环节将充分受益

人工智能行业带动算力基础设施建设趋势下,服务器、液冷设备、芯片及光模块等是供应链的核心环节。1)服务器:服务器是算力载体,AI服务器比普通服务器对算力及存储性能要求更高,2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。2)液冷设备:液冷服务器具有低能耗、高散热优点,符合高算力数据中心需求;3)芯片:芯片是算力大脑,卡脖子风险最高,国产芯片亟待突破。4)光模块:800G和1.6T高端光模块用量有望大幅提升,国产公司在全球市场具有领先地位。

- 投资建议

豆包大模型产品力大幅提升,并大幅降低人工智能大模型使用成本,有望推动AI应用的商业繁荣。建议关注服务器、液冷设备、芯片和光模块等领域的投资机会:1)服务器:、;2)液冷设备:;3)芯片:;4)光模块:、、。

- 风险提示

AI应用渗透不及预期;算力开支不及预期;宏观经济不及预期;竞争加剧。

一、豆包大模型产品力大幅增强,推动AI应用商业繁荣

2024年12月火山引擎冬季FORCE原动力大会推出豆包视觉理解大模型和3D生产大模型,并将通用模型Pro、音乐生产模型和文生图模型升级,进一步丰富产品矩阵。2024年5月火山引擎春季FORCE原动力大会首次发布豆包大模型系列产品以来,仅7个月就再度升级,并在多项大模型能力测评榜单中居于前列。本次大会新推出的豆包视觉理解大模型和3D生产大模型拓展了模型的内容识别、视觉描述和3D内容生成能力,并显著降低使用成本,有望推动人工智能应用端的商业繁荣。

图1:豆包大模型产品矩阵丰富

资料来源:火山引擎,源达信息证券研究所

豆包视觉理解模型具备更强内容识别能力和理解推理能力。豆包视觉理解模型具备强大的图片理解与推理能力及精准的指令理解能力。模型在图像文本信息抽取、基于图像的推理任务上有展现出了强大的性能,能够应用于更复杂、更广泛的视觉问答任务。比如模型可描述图片内容并根据图片内容进行提问。此外,该模型可完成深度的图片理解与推理,在表格图像、数学问题、代码图像等复杂推理场景下完成任务。

|

图2:豆包视觉理解模型具备更强内容识别能力 |

图3:豆包视觉理解模型具备更强理解和推理能力 |

|

|

|

|

资料来源:火山引擎,源达信息证券研究所 |

资料来源:火山引擎,源达信息证券研究所 |

火山引擎冬季FORCE原动力大会首次发布豆包3D生成模型。该模型可支持文生3D、图生3D及多模态生成等诸多功能,模型与火山引擎数字孪生平台veOmniverse结合使用,可高效完成智能训练、数据合成和数字资产制作,成为一套支持 AIGC 创作的物理世界仿真模拟器。

|

图4:火山引擎首次发布豆包3D生成模型 |

图5:豆包3D生成模型可根据文本生成3D场景 |

|

|

|

|

资料来源:火山引擎,源达信息证券研究所 |

资料来源:火山引擎,源达信息证券研究所 |

火山引擎对豆包通用模型Pro进行升级,模型性能大幅提升。豆包通用模型Pro相比2024年5月发布版本,在综合能力上提升32%,与GPT-4o持平,而使用成本仅是其八分之一。模型在指令遵循、代码、专业知识、数学层面对齐GPT-4o水平,其中指令遵循能力提升9%,代码能力提升58%,GPQA专业知识方面能力提升54%,数学能力提升43%,推理能力提升13%。

|

图6:豆包通用模型Pro综合能力大幅提升 |

图7:通用模型Pro在指令遵循、代码、数学等指标对标GPT-4o |

|

|

|

|

资料来源:火山引擎,源达信息证券研究所 |

资料来源:火山引擎,源达信息证券研究所 |

火山引擎对豆包文生图模型和音乐模型能力升级。1)豆包文生图模型:模型在通用性、可控性、高质量方面实现突破,并新增一键海报和一键P图功能,可根据用户简单指令对图片进行精准编辑,并加强了对文字细节的指令遵循能力。2)豆包音乐模型:可根据用户简单描述或上传图片,生成时长3分钟的包含旋律、歌词和演唱等元素在内的音乐作品,包括前奏、主歌、副歌、间奏、过渡段等复杂结构,并支持局部修改功能,在针对部分歌词修改后仍能在原有旋律的节奏框架内适配。

|

图8:豆包文生图模型能力升级 |

图9:豆包音乐模型能力升级 |

|

|

|

|

资料来源:火山引擎,源达信息证券研究所 |

资料来源:火山引擎,源达信息证券研究所 |

豆包大模型能力显著提升,在多项能力测评中排名前列。根据2024年12月19日智源研究院发布的FlagEval“百模”评测结果,在闭源大模型评测能力总榜中,豆包通用模型Pro在大语言模型总榜中主观评测得分最高;多模态模型评测总榜中,豆包视觉理解模型和文生图模型的主观测评得分均排名第二。

|

图10:豆包通用模型Pro在大模型测评总榜中排名第一 |

图11:豆包视觉理解模型在视觉语言模型测评榜单中排名第二 |

|

|

|

|

资料来源:智源研究院,源达信息证券研究所 |

资料来源:智源研究院,源达信息证券研究所 |

豆包视觉理解模型使用成本大幅低于行业平均水平,有望推动AI应用商业化成熟。根据火山引擎冬季FORCE原动力大会数据,豆包视觉理解模型的使用成本是0.003元/千Tokens,大幅低于GPT-4o的0.0175元/千Tokens,比行业价格低85%,大模型使用成本降低有望推动AI应用商业化。根据AI产品榜数据,豆包APP在2024年11月全球AI产品榜中排名第二,在终端应用的渗透率进一步提升。

|

图12:豆包视觉理解模型使用成本大幅低于行业平均水平 |

图13:豆包APP在11月全球AI产品榜中排名第二 |

|

|

|

|

资料来源:火山引擎,源达信息证券研究所 |

资料来源:智源研究院,源达信息证券研究所 |

二、人工智能产业加快增长,应用及算力是两大支柱

AI大模型对算力需求大,推动AI基础设施建设。AIGC行业进入高速发展期,AI大模型性能持续提升的背后是千亿级以上的参数训练,带来对算力的高额需求,有望推动新一轮AI基础设施建设。根据OpenAI官网,AI模型训练计算量自2012年起每3.4个月就增长一倍。以GPT-3模型为例,根据lambdalabs数据,该模型参数规模达1750亿,完整训练运算量达3640PFlop/s-days(以3640PFlop/s速度进行运算,需要3640天)。模型完成单次训练约需要355个CPU年并耗费460万美元(假设采用Nvidia Tesla V100芯片)。

表1:人工智能大模型的参数规模呈指数级增长趋势

|

Models |

Release time |

Developers |

Parameter size/10-8 |

Sample size/10-9 |

|

GPT-1 |

2018 |

OpenAI |

1.17 |

10 |

|

BERT |

2018 |

|

3.40 |

34 |

|

GPT-2 |

2019 |

OpenAI |

15.00 |

100 |

|

Fairseq |

2020 |

Meta |

130.00 |

— |

|

GPT-3 |

2020 |

OpenAI |

1750.00 |

4990 |

|

GLaM |

2021 |

|

1200.00 |

16000 |

|

LaMDA |

2022 |

|

1370.00 |

15600 |

|

GPT-4 |

2023 |

OpenAI |

— |

— |

|

Ernie Bot |

2023 |

Baidu |

— |

— |

|

SparkDesk |

2023 |

iFLYTEK |

1700.00 |

— |

|

PanguLM |

2023 |

HUAWEI |

>30000 |

资料来源:《大语言模型研究现状及趋势》,源达信息证券研究所

高算力需求迫切,推动AI基础设施建设。高训练算力需要与相应基础设施匹配,根据《2022-2023中国人工智能计算力发展评估报告》预计,2024中国智能算力规模将达641EFlop/s,同比增长50%,并预计2025年中国智能算力将达923Eflop/s,同比增长44%。。

|

图14:预计2022-2024年全球AI支出年增速高于20% |

图15:预计2024年中国智能算力规模同比增长50% |

|

|

|

|

资料来源:IDC,世界银行,源达信息证券研究所 |

资料来源:IDC,源达信息证券研究所 |

IDC预计2024年全球人工智能资本开支达2350亿美元,并预计2028年增长至6320亿美元,复合增速达29%。此外生成式人工智能资本开支2024-2028年GAGR有望达59%,显著高于其他人工智能技术的22%。

图16:IDC预计2024-2028年全球人工智能资本开支复合增速GAGR达29%

资料来源:IDC,源达信息证券研究所

根据IDC数据,人工智能支出排名前三的行业是软件和信息服务、银行及零售业,预计在2024 年的AI投资达896亿美元,占全球市场的38%。银行业将显著增加对欺诈分析和调查等AI服务的需求。而软件开支未来在人工智能支出中占比最高,预计将显著带动IAAS、SAAS、PAAS等云端服务市场的增长。

图17:IDC预计2028年软件资本开支将占人工智能支出的57%

资料来源:IDC,源达信息证券研究所

大模型加速发展趋势下,国内厂商加大对AI Agent等新一代人工智能应用的投入。AI Agent是一种以AI大模型驱动的人工智能工具,可根据具体场景实现高度个性化和智能化的智能服务,有望将大模型的潜力最大化,推动AI技术应用化,加速人工智能产业商业化。

表2:国内厂商加大对AI Agent等大模型驱动下的人工智能应用的投入

|

公司名称 |

大模型产品 |

|

阿里云 |

百炼大模型服务平台 |

|

AWS |

Amazon bedrock 以及partyrock.aws等工具 |

|

百度智能云 |

TiAppBuilder、AgentBuilder |

|

京东云 |

Al Agent开发管理平台 |

|

蚂蚁集团/蚂蚁数科 |

蚂蚊Al Studio+Max |

|

昆仑万维 |

SkyAgents |

|

商汤科技 |

MaaS平台-应用智能体 |

|

深信服科技 |

AI算力平台 |

|

神州数码 |

神州问学-AI应用及Agent管理 |

|

腾讯云 |

腾讯元器 |

|

月之暗面 |

Kimi Plus |

|

中国电信(天翼AI) |

智能体开发运营平台 |

|

字节跳动 |

火山引擎Al Agent开发管理平台、豆包APP |

|

360 |

360智脑、360智汇云 |

资料来源:IDC,源达信息证券研究所

三、算力产业链:服务器是算力基础设施

1.大模型打开算力需求,服务器建设规模快速增长

大模型发展打开算力需求,AI算力服务器需求有望增长。自OpenAI发布ChatGPT后,AI大模型有望成为助力千行万业智能化转型的底层支撑。AI大模型的训练和运行过程对对算力需求极大,预计将推动一轮算力中心的建设。以Nvidia A100服务器为例(由8个A100 GPU构成),单台服务器算力约为5Pflop/s,则训练一个具有1750亿个模型参数的大模型需要约2917台A100服务器。

表3:具有1750亿个模型参数的大模型训练一天需要约2917台Nvidia A100服务器

|

模型参数(亿个) |

350 |

700 |

1050 |

1400 |

1750 |

|

所需算力(E+8PFlop/s) |

0.63 |

1.26 |

1.89 |

2.52 |

3.15 |

|

有效算力比率(%) |

25% |

25% |

25% |

25% |

25% |

|

实际算力需求(E+8PFlop/s) |

2.52 |

5.04 |

7.56 |

10.08 |

12.6 |

|

服务器算力(PFlop/s) |

5 |

5 |

5 |

5 |

5 |

|

每日工作时间(s) |

86400 |

86400 |

86400 |

86400 |

86400 |

|

服务器需求数(台) |

583 |

1167 |

1750 |

2333 |

2917 |

资料来源:Nvidia官网,OpenAI,源达信息证券研究所

人工智能行业高速发展,算力巨额缺口推动AI服务器出货量高速增长。2023年全球普通AI服务器/高端AI服务器出货量分别为47.0和27.0万台,较2022年分别同比增长36.6%和490.5%,并预计2024年全球普通AI服务器和高端AI服务器出货量分别为72.5和54.3万台,分别同比增长54.2%和172.0%。

图18:AI服务器出货量高速增长

资料来源:投资者关系公众号,源达信息证券研究所

华为加大算力基础设施研发力度。目前华为算力基础设施布局中:鲲鹏系列以通用算力为主,昇腾系列以智能算力为主,均采用国产芯片打造。华为凭借自身强大的研发能力,已实现从算力、存力、互联技术和计算架构等方面为世界提供第二选择,打造算力坚实底座。从产业链布局看,目前华为主要负责服务器或其中核心器件的研发和生产,并由下游服务器厂商代理销售,主要的华为系服务器厂商有(对华鲲振宇持股70%)、、、和等。此外2023年3月宣布自身服务器将为百度“文心一言”提供算力支撑。

|

图19:搭载鲲鹏920处理器的鲲鹏服务器主板 |

图20:华为推出昇腾系列AI算力基础设施 |

|

|

|

|

资料来源:华为官网,源达信息证券研究所 |

资料来源:华为官网,源达信息证券研究所 |

2.液冷技术低能耗高散热,受益算力扩建浪潮

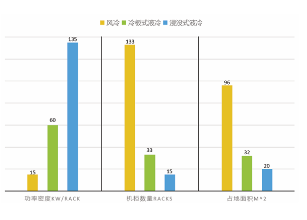

液冷技术相较于传统风冷技术,具有低能耗、高散热、低噪声和低TCO等优点,符合数据中心高能耗、高密度的发展趋势:

1)高效散热:液体的冷却能力是空气的1000-3000倍,使得液冷技术更适用于高能耗、高功率的服务器应用场景。

2)节能降耗:液冷系统可实现更高能效比,降低数据中心能耗。液冷技术(尤其是浸没式液冷)可将数据中心的PUE值降至1.2以下,相较于传统风冷技术,可以节省电量30~50%。

3)提高设备可靠性:液冷技术可以减少因高温引起的设备故障,延长服务器的使用寿命,并避免因风扇引起振动和噪音。

4)节省空间:液冷技术允许更紧凑的服务器布局,无需像风冷那样需要较大的空气流通空间,从而节省了数据中心的占地面积。

5)提高功率密度:液冷技术可以支持更高的机架功率密度,满足高性能计算和AI应用的需求。浸没式液冷方案可以将单机架功率提升到100kW甚至200kW以上。

图21:传统风冷技术与液冷技术原理对比

资料来源:招股说明书,源达信息证券研究所

|

图22:液冷技术散热能力显著优于风冷技术 |

图23:液冷技术节能水平显著优于风冷技术 |

|

|

|

|

资料来源:《中兴液冷技术白皮书》,源达信息证券研究所 |

资料来源:《中兴液冷技术白皮书》,源达信息证券研究所 |

冷板式和浸没式等主流液冷技术在散热性、集成度、能效等冷却效果指标上显著优于传统风冷技术。

表4:主流液冷技术与传统风冷技术冷却效果指标对比

|

|

传统风冷 |

冷板液冷 |

浸没单相液冷 |

浸没相变液冷 |

|

散热性能 |

0 |

+ |

+ |

++ |

|

集成度 |

0 |

+ |

+ |

++ |

|

可维护性 |

0 |

+ |

+ |

+ |

|

可靠性 |

0 |

+ |

+ |

+ |

|

性能 |

0 |

+ |

+ |

++ |

|

能效 |

0 |

+ |

+ |

++ |

|

废热回收 |

0 |

+ |

+ |

++ |

|

噪音 |

0 |

++ |

+ |

++ |

资料来源:曙光数创招股说明书,源达信息证券研究所

人工智能变革和数字经济转型趋势下,数据中心往高能耗、高密度方向发展,液冷技术应用渐广。传统的风冷方式只能满足2.7kW/机柜的数据中心散热需求,无法适应中高密度数据中心需求。液冷技术利用高比热容的特点和对流传热的能力,可以满足2.7-30kW/机柜的数据中心散热需求,解决超高热流密度的散热问题,未来液冷技术必将在数据中心领域得到愈加广泛的应用。

表5:不同密度数据中心适用的冷却技术

|

每平方功率 |

数据中心密度 |

制冷方式 |

|

1.2Kw/机柜以下 |

超低密度数据中心 |

风冷 |

|

1.2-2.7kW/机柜 |

低密度数据中心 |

风冷 |

|

2.7-7.5kW/机柜 |

中、低密度数据中心 |

风冷/液冷 |

|

7.5-18kW/机柜 |

中、高密度数据中心 |

冷板式液冷 |

|

18-30kW/机柜 |

高密度数据中心 |

冷板式液冷/浸没式液冷 |

资料来源:曙光数创招股说明书,源达信息证券研究所

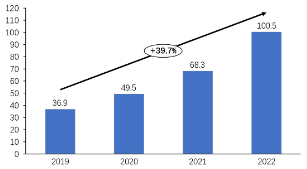

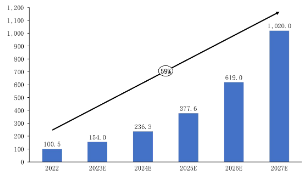

根据2023《中国液冷数据中心市场深度研究报告》,预计2025年中国液冷数据中心市场规模有望达377.6亿元,同比增长56%。基于市场需求发展及产业生态建设进程,未来五年中国液冷数据中心市场将以59%的复合增长率持续发展。预计到2027年,AI大模型商用落地,液冷生态趋于成熟,市场规模将出现较大幅度增长,有望达到1020亿元。

|

图24:2019-2022年中国液冷数据中心市场规模 |

图25:2022-2027年中国液冷数据中心市场规模预测 |

|

|

|

|

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所 |

资料来源:《中国液冷数据中心市场深度研究报告》,源达信息证券研究所 |

四、算力产业链:芯片是智能核心,国产化短板明显

Nvidia H200是目前最先进的人工智能芯片。2023年11月13日Nvidia推出新款人工智能芯片GPU H200,与公司上一代产品H100相比在存储性能上得到大幅提升,而在算力层面性能指标未有显著改变。

|

图26:Nvidia GPU H200芯片示意图 |

图27:H200较H100相比在存储性能上有大幅提升 |

||||||||||||

|

|

|

||||||||||||

|

资料来源:Nvidia,源达信息证券研究所 |

资料来源:Nvidia,源达信息证券研究所 |

国产AI芯片短板明显,下一代产品推进顺利。我们通过对国内、华为昇腾和沐曦等国产公司旗下的AI旗舰芯片与Nvidia H100 SXM的性能指标对比,可以看到国产AI芯片与Nvidia H100在性能上仍存在较大差距。同时国产芯片公司仍在加快研发推进下一代AI芯片产品,并有望在未来对标Nvidia H100,如寒武纪在研的思元590、沐曦在研的MXC500等。

表6:国产AI芯片性能指标仍与国际顶尖水平存在较大差距

|

公司 |

Nvidia |

寒武纪 |

华为 |

沐曦 |

|

产品型号 |

H100 SXM |

思元370 |

昇腾910 |

曦思N100 |

|

FP32 |

67TFlop/s |

24TFlop/s |

/ |

/ |

|

FP16 |

1979TFlops/s |

96TFlop/s |

320TFlop/s |

80TFlop/s |

|

INT8 |

3958Top/s |

256Top/s |

640Top/s |

160Top/s |

资料来源:各公司公告,源达信息证券研究所

美国对AI芯片出口管制,自主可控要求下国产芯片需求迫切。2022年10月7日美国商务部工业安全局(BIS)发布《美国商务部对中华人民共和国(PRC)关于先进计算和半导体实施新的出口管制制造》细则,其中管制物项3A090、4A090包含高性能AI芯片产品,而Nvidia A100和H100均符合管制要求。在此背景下,Nvidia推出性能阉割的中国特供版芯片A800和H800。我们认为在国内自主可控大背景下,国内AI产业对国产芯片需求迫切,或加大对国产芯片公司支持力度,国产AI芯片有望迎来技术进步和市场机遇。

表7:BIS禁令限制高性能AI芯片向中国出口

|

管制物项 |

管制范围 |

|

3A090 |

1、输入输出(I/O)双向传输速度高于600GB/s; 2、算力性能与精度指令比特长度乘积超过4800 |

|

4A090 |

1、含有超过3A090技术指标芯片的计算机、电子组件和相关部件 |

资料来源:美国商务部,源达信息证券研究所

五、算力产业链:光模块快速放量,产品结构向高端升级

高算力需要与高效传输架构相匹配。AI大模型通常由多个服务器作为节点,并通过高速网络架构组成集群合作完成模型训练。因此在模型中东西向流量(数据中心服务器间的传输流量)大幅增加,而模型训练过程中南北向流量(客户端与服务器间的传输流量)较少,由于叶脊网络架构相较传统三层架构更适用于东西向流量传输,成为现代数据中心主流网络架构。

|

图28:AI大模型中东西向流量显著增加 |

图29:叶脊网络架构适用于东西向流量传输 |

|

|

|

|

资料来源:华为云,源达信息证券研究所 |

资料来源:鹅厂网事,源达信息证券研究所 |

叶脊网络架构大幅增加对光模块数量需求。由于叶脊网络架构中东西向流量大,因此服务器与交换机相连均需使用光模块,从而大幅增加对光模块数量需求。同时AI大模型的高流量对带宽提出更高要求,800G光模块相较200G/400G光模块具有高带宽、功耗低等优点,有望在AI大模型网络架构中渗透率提升。

表8:叶脊网络架构对光模块数量需求大幅提升

|

架构类型 |

传统三层架构 |

改进等三层架构 |

叶脊网络架构 |

|

光模块相对于机柜倍数 |

8.8 |

9.2 |

44/48 |

资料来源:中际旭创定向增发募集说明书,源达信息证券研究所

我们以Nvidia DGX H100 网络架构为例。该架构适配Nvidia H100 GPU,采用叶脊网络架构,分为1-4个SU单元类型(8个GPU组成一个H100服务器节点,32个服务器节点组成一个SU单元)。其中4-SU单元架构由127个服务器节点组成(其中一个节点用于安装UFM网络遥测装置),具有1016个H100 GPU、32个叶交换机、16个脊交换机。

表9:Nvidia DGX H100 架构所需GPU、交换机数量

资料来源:Nvidia,源达信息证券研究所

我们以Nvidia DGX H100架构为例测算GPU与光模块的对应数量。在4-SU的Nvidia DGX H100架构中,每32台服务器节点组成一个SU单元,并与8台叶交换机相连,因此服务器节点与叶交换机之间共有1024个连接(32×8×4);32台叶交换机需分别与16台脊交换机相连,因此叶交换机与脊交换机之间共有512个连接(32×16);

在Nvidia DGX H100的目前方案中,脊-叶连接采用800G光模块,需要1024个800G光模块;叶-服务器连接中,每个服务器节点通过一个800G光模块与两台叶交换机向上连接,需要512个800G光模块(128×4),同时每台叶交换机通过一个400G光模块与一个服务器节点连接,需要1024个400G光模块(128×8)。综上计算得一个4-SU单元的DGX H100架构需要1016个GPU、1536个800G光模块、1024个400G光模块,GPU:800G光模块:400G光模块的比例约等于1:1.5:1。

图30:Nvidia DGX H100 架构示意图

资料来源:Nvidia,源达信息证券研究所

根据Lightcounting预测,全球光模块市场规模在2025年有望达170亿美元,并在2025-2027年或将以CAGR=11%的复合增速增长,2027年有望突破200亿美元。

图31:全球光模块市场在2027年有望突破200亿美元

资料来源:Lightcounting,源达信息证券研究所

国产光模块厂商在2023年全球光模块企业TOP10排名中占据7席。TOP10中国内企业为中际旭创(Innolight)、华为(Huawei)、光迅科技(Accelink)、海信(Hisense)、(Eoptolink)、华工正源(HGG)、索尔思光电(已被收购)。而在高端光模块领域,中际旭创已在2024年实现1.6TG光模块批量出货,并加快对3.2T等更高端光模块技术的研发。

表10:中际旭创在2023年全球光模块企业排名中位居第一

|

2021 |

2022 |

2023 |

|

Ⅱ-Ⅳ&Innolight |

Innolight&Coherent |

Innolight |

|

Coherent |

||

|

Huawei(HiSilicon) |

Cisco(Acacia) |

Huawei(HiSilicon) |

|

Cisco(Acacia) |

Huawei(HiSilicon) |

Cisco(Acacia) |

|

Hisense |

Accelink |

Accelink |

|

Broadcom(Avago) |

Hisense |

Hisense |

|

Eoptolink |

Eoptolink |

Eoptolink |

|

Accelink |

HGG |

HGG |

|

Molex |

Intel |

Source Photonics |

|

Intel |

Source Photonics |

Marvell |

资料来源:Lightcounting,源达信息证券研究所

六、投资建议

1.建议关注

豆包大模型产品力大幅提升,产品矩阵进一步丰富,并大幅降低人工智能大模型使用成本,配合豆包APP在终端应用渗透率的提升,有望推动AI应用的商业繁荣。伴随AI应用需求增长,打开算力高额需求缺口,推动算力基础设施建设。建议关注服务器、液冷设备、芯片和光模块等领域的投资机会:

1)服务器:浪潮信息、中科曙光;

2)液冷设备:英维克;

3)芯片:海光信息;

4)光模块:中际旭创、天孚通信、光迅科技。

2.行业重点公司一致盈利预测

表11:万得一致盈利预测

|

公司 |

代码 |

归母净利润(亿元) |

PE |

总市值(亿元) |

||||

|

2023E |

2024E |

2025E |

2023E |

2024E |

2025E |

|||

|

浪潮信息 |

000977.SZ |

22.9 |

28.5 |

34.0 |

34.2 |

27.5 |

23.0 |

781 |

|

中科曙光 |

603019.SH |

21.7 |

26.6 |

32.0 |

50.0 |

40.7 |

33.9 |

1083 |

|

英维克 |

002837.SZ |

5.4 |

7.2 |

9.4 |

56.1 |

41.9 |

32.3 |

303 |

|

海光信息 |

688041.SH |

19.0 |

27.2 |

36.5 |

187.9 |

131.7 |

98.1 |

3579 |

|

中际旭创 |

300308.SZ |

53.4 |

88.0 |

108.9 |

27.5 |

16.7 |

13.5 |

1471 |

|

天孚通信 |

300394.SZ |

14.4 |

23.2 |

30.3 |

36.9 |

22.9 |

17.6 |

531 |

|

光迅科技 |

002281.SZ |

7.8 |

10.9 |

13.7 |

56.7 |

40.5 |

32.3 |

440 |

资料来源:Wind一致预期(2024/12/30),源达信息证券研究所

七、风险提示

算力资本开支不及预期;

AI应用渗透不及预期;

宏观经济环境恶化;

竞争格局恶化。

投资评级说明

|

行业评级 |

以报告日后的 6 个月内,证券相对于沪深 300 指数的涨跌幅为标准,投资建议的评级标准为: |

|

|

|

看 好: |

行业指数相对于沪深 300 指数表现+10%以上 |

|

|

中 性: |

行业指数相对于沪深 300 指数表现-10%~+10%以上 |

|

|

看 淡: |

行业指数相对于沪深 300 指数表现-10%以下 |

|

公司评级 |

以报告日后的 6 个月内,行业指数相对于沪深 300 指数的涨跌幅为标准,投资建议的评级标准为: |

|

|

|

买 入: |

相对于恒生沪深 300 指数表现+20%以上 |

|

|

增 持: |

相对于沪深 300 指数表现+10%~+20% |

|

|

中 性: |

相对于沪深 300 指数表现-10%~+10%之间波动 |

|

|

减 持: |

相对于沪深 300 指数表现-10%以下 |

|

办公地址 |

||||||

|

||||||

分析师声明

作者具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。分析逻辑基于作者的职业理解,本报告清晰准确地反映了作者的研究观点。作者所得报酬的任何部分不曾与,不与,也不将与本报告中的具体推荐意见或观点而有直接或间接联系,特此声明。

重要声明

河北源达信息技术股份有限公司具有证券投资咨询业务资格,经营证券业务许可证编号:911301001043661976。

本报告仅限中国大陆地区发行,仅供河北源达信息技术股份有限公司(以下简称:本公司)的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告的信息均来源于公开资料,本公司对这些信息的准确性和完整性不作任何保证,也不保证所包含信息和建议不发生任何变更。本公司已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,不包含作者对证券价格涨跌或市场走势的确定性判断。本报告中的信息或所表述的意见均不构成对任何人的投资建议,投资者应当对本报告中的信息和意见进行独立评估。

本报告仅反映本公司于发布报告当日的判断,在不同时期,本公司可以发出其他与本报告所载信息不一致及有不同结论的报告;本报告所反映研究人员的不同观点、见解及分析方法,并不代表本公司或其他附属机构的立场。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

本公司及作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。

本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用须注明出处为源达信息证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。刊载或者转发本证券研究报告或者摘要的,应当注明本报告的发布人和发布日期,提示使用证券研究报告的风险。未经授权刊载或者转发本报告的,本公司将保留向其追究法律责任的权利。

财务报表及指标预测

还没有评论,来说两句吧...