布鲁可更新招股书,第二次尝试在港交所主板上市。

12月8日,布鲁可集团有限公司(简称:布鲁可)在港交所更新招股说明书,高盛(亚洲)证券、华泰金控为联席保荐人。12月6日中国证监会发布关于Bloks Group Limited(布鲁可集团有限公司)境外发行上市备案通知书,布鲁可拟发行不超过7239.45万股境外上市普通股并在香港联合交易所上市。

今年5月,布鲁可曾在港交所披露招股书,11月失效。若按招股书披露的2024年布鲁可的股份交易价格32.27元计算,布鲁可发行2.23亿总股本计算,该公司的估值可达到72亿元。

招股书显示,根据弗若斯特沙利文报告,布鲁可是中国最大的拼搭角色类玩具企业,在2023年实现约人民币18亿元GMV。同时,布鲁可也是快速增长的玩具企业,2023年GMV同比增长超过170%。2023年,按GMV计,布鲁可集团在中国拼搭角色类玩具细分市场和中国拼搭类玩具市场的市场份额分别为30.3%和7.4%。

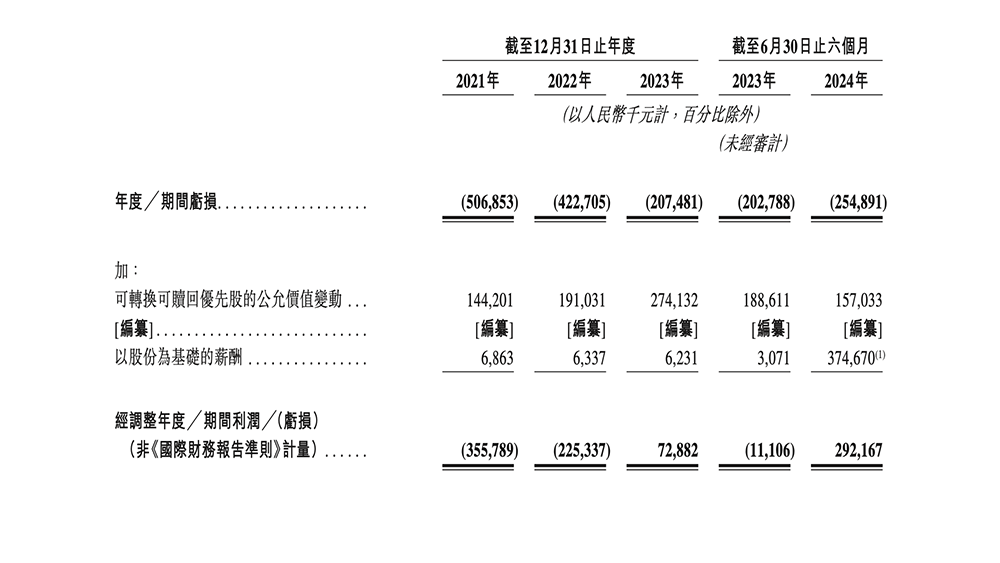

更新后的招股书显示,布鲁可2021年、2022年、2023年及截至2024年6月30日止六个月的营收,分别为3.298亿元、3.256亿元、8.767亿元、10.46亿元;年内亏损分别为5.07亿元、4.23亿元、2.07亿元、2.55亿元;经调整净亏损分别为3.56亿元、2.25亿元、盈利7288.2万元及盈利2.92亿元。布鲁可在招股书中表示,布鲁可2024年上半年盈利2.92亿元,主要是由于公司收入及毛利率的增加。

布鲁可的玩具产品主要分为“拼搭角色类玩具”和“积木玩具”两类,主流产品价格在19.9元至399元不等。截至2024年6月30日,布鲁可共有431款在售SKU,面向6至16岁人群的有295款SKU,占据了大多数。其次是面向6岁以下儿童的116款SKU,以及面向16岁以上人群的20款SKU。

招股书显示,2023年及2024年上半年,布鲁可大部分收入来自拼搭角色类玩具产品的销售。2022年、2023年及2024年上半年,拼搭角色类玩具产品销售产生的收入分别为1.18亿元、7.69亿元及10.23亿元,占同期总收入的36.1%、87.7%及97.8%。

在众多IP中,布鲁可的自有IP只有两个,分别是儿童益智类的百变布鲁可和中国传统文化主题的英雄无限,获得授权的IP超过三十个,包括奥特曼、变形金刚、火影忍者、漫威无限传奇、 漫威小蜘蛛、名侦探柯南、初音未来、圣斗士星矢等。

招股书显示,2023年及2024年上半年,公司大部分收入来自基于奥特曼IP的产品销售,分别占其收入的63.5%及57.4%。布鲁可在2021年与IP授权方订立授权协议,以获得开发及销售奥特曼IP产品的权利,在届满日期前,布鲁可在中国的奥特曼IP授权获延续至2027年。布鲁可表示,截至最后实际可行日期,并无预见到公司与奥特曼IP的IP授权方的关系有任何重大不利变动或终止。

布鲁可在招股书中表示,尽管公司的业务有所增长,但预计公司截至2024年12月31日止年度的净亏损可能会大幅增加,主要是由于公司估值上升导致的可转换可赎回优先股的公允价值变动,及以股份为基础的薪酬大幅增加所致。

据悉,41岁的朱伟松是布鲁可的创始人,董事长兼首席执行官,负责集团的整体战略、业务发展和经营管理。在此之前,朱伟松是游族网络(002174)的联合创始人,负责研发管理工作。媒体报道,朱伟松曾靠减持A股上市公司游族网络套现逾10亿元,成功挖到了人生第一桶金,之后开启创业。

IPO前,朱伟松持股为54.95%,君联资本通过Idea Great Limited、LC Fund分别持股6.72%、0.31%;源码资本通过BlueCo持股5.64%;云锋基金通过Yunfeng Blocks持股3.15%;高榕资本通过Gaorong BLK持股1.60%。

根据弗若斯特沙利文报告,全球角色类玩具的市场规模在2023年达到3458亿元,在2028年将达到5407亿元,2023年至2028年的年均复合增长率达到9.3%。其中,全球拼搭角色类玩具的市场规模在2023年达到278亿元,在2028年将达到996亿元,2023年至2028年的年均复合增长率达到29.0%。

还没有评论,来说两句吧...