来源:华尔街见闻

“三大利空”因素包括:将于5月15日生效的AI扩散规则、美国超大规模客户的AI需求及资本支出,以及潜在关税对利润率的影响。在计提55亿美元费用后,花旗预计英伟达即将公布的第一财季销售额可能仅比市场预期高出约5亿美元。更令人担忧的是第二财季的展望,花旗预计其销售额将环比持平,约为440亿美元。

尽管行情有所修复,投资者对英伟达的紧张情绪仍未得到缓解。

根据花旗分析师Atif Malik和Papa Sylla周二发布的研报,“三大清算”事件将考验英伟达的股价,包括即将于5月15日生效的AI扩散规则、美国超大规模客户的AI需求及资本支出,以及潜在关税对利润率的影响。

花旗还认为,投资者目前亟待消化芯片出口限制的持续影响。在计提55亿美元费用后,花旗预计英伟达即将公布的第一财季销售额可能仅比市场预期高出约5亿美元。更令人担忧的是第二财季的展望,花旗预计其销售额将环比持平,约为440亿美元。

这一停滞预期的背后,是H20芯片在亚洲市场需求下滑的直接后果,以及更广泛的Hopper架构芯片需求下滑。尽管新一代的GB200芯片已开始部分出货,且GB300预计在2025年四季度放量,但似乎难以完全抵消前述的负面冲击。

“三大清算”事件

AI扩散规则大限将至,不确定性增加

市场关注的第一个“清算事件”,是即将于5月15日可能出台的AI扩散规则——美国政府将对AI芯片和数据中心公司实施新的限制,特别是针对所谓的“第二梯队”国家。

花旗研究警告,这可能限制对部分“第二梯队”国家的AI芯片销售,并对美国数据中心公司在非美国及盟友国家部署的算力设定上限。

这对英伟达的全球扩张计划无疑增添了新的不确定性。

超大规模客户需求与资本支出成谜

投资者关注的第二个“清算事件”与英伟达的核心客户——美国超大规模云服务提供商(如谷歌、亚马逊、微软等)有关。

报道指出,市场亟需从这些巨头即将发布的财报和评论中,寻找他们对AI需求的真实看法以及未来的资本支出计划。这些信息,将直接关系到对英伟达数据中心业务增长可持续性的判断。

花旗特别强调,这是投资者高度关注的领域。

关税阴影笼罩高利润率预期

除了上述“清算”事件,潜在的关税问题也像乌云一样笼罩在英伟达的利润预期之上。此前,市场普遍预期英伟达第一财季毛利率能达到70%区间的中段水平。

然而,花旗在其模型中对此持谨慎态度,预计毛利率约为72.9%。报告明确点出,关税是影响利润率的关键因素之一。在此背景下,报告特别强调,任何关税带来的成本增加,都可能直接侵蚀其盈利能力。

尽管指出了多重挑战,花旗仍维持对英伟达股票的“买入”评级,并将目标价定为150美元,较当前股价高50%左右,理由是看好其在AI领域的长期增长机会。

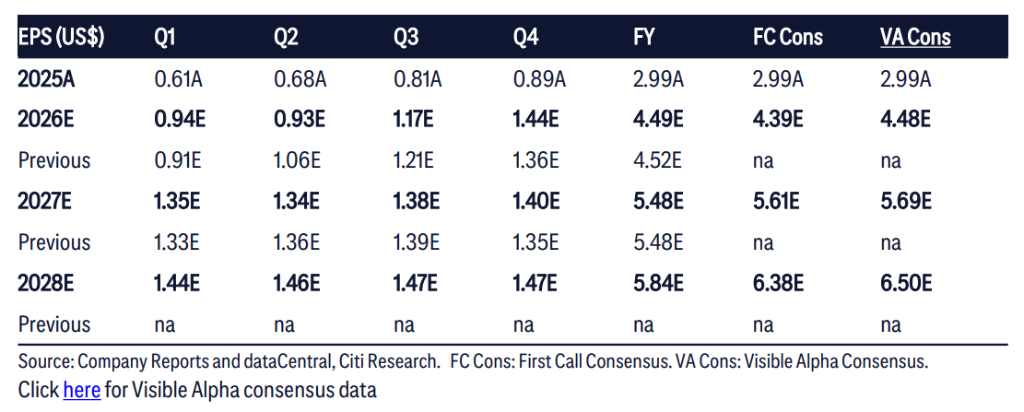

该目标价基于对2026年预期(C26E)折现每股收益(EPS)约30倍的市盈率(P/E)。不过,花旗也相应下调了对英伟达2025和2026日历年(CY25/26)的EPS预测,幅度分别为-1%和0%。

风险提示及免责条款

风险提示及免责条款市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

还没有评论,来说两句吧...