市场回顾

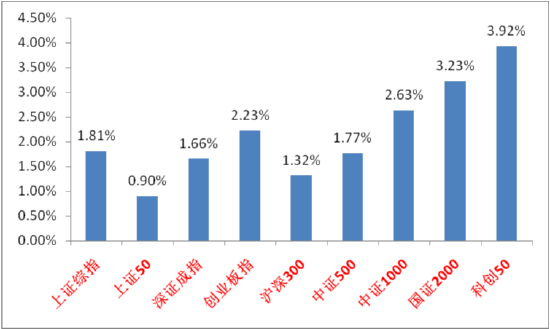

上周A股主要指数均上涨,交易情绪有回暖。

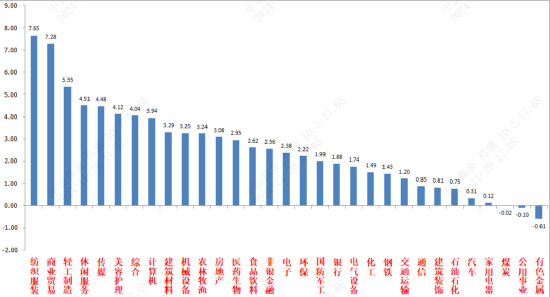

31个申万一级行业中,纺织服装、商业贸易和轻工制造表现相对较好。

A股主要指数周涨跌幅(%)

资料来源:wind;统计区间:2024/11/25-2024/11/29

资料来源:wind;统计区间:2024/11/25-2024/11/29申万一级行业周涨跌幅(%)

资料来源:wind;统计区间:2024/11/25-2024/11/29

资料来源:wind;统计区间:2024/11/25-2024/11/29宏观数据分析

11月27日,国家统计局发布:1-10月份全国规模以上工业企业实现利润总额58680.4亿元,同降4.3%(前值-3.5%),实现营业收入110.96万亿元,同增

1.9%(前值2.1%)。10月当月利润同比增长-10%(前值-27.1%)。呈现增收不增利特征,且10月单月企业利润的降幅在扩大。分项看,在利润走低背景下企业费用端也同样承压(1-10月费用增速为3%低于去年的5.5%),另外规模以上工业企业应收账款26.33万亿元,同增7.8%。应收账款和回收期的持续上升对企业现金流和预期产生不利影响,反映当前内需不足问题仍在持续影响经济基本面。

11月PMI录得50.3,预期50.2,前值50.1,略超预期,且已经连续3个月回升。分项看:生产指数继续好转,新订单指数开始逐渐企稳,新出口订单降幅收窄(抢出口特征),小企业预期在好转,但出厂价格指数依旧承压。表明内需和供给压力仍在。建筑业PMI继续处于荣枯线下且走弱,表明地产基建新开工仍偏弱。当前制造业依然是投资主力拉动项,市场整体弱现实强预期定位未变。

股市策略展望

上周A股市场交易情绪小幅回暖。从基本面看,目前内需仍弱,政策预期方面有所提升。从资金面看,北向数据已经改为季度公布。其他方面两融数据依旧弱势,基金数据方面ETF数据转正。

前几周在仍然偏弱的基本面叠加持续高位下降的预期共同影响下,机构资金主导的中大盘风格力量耗竭严重,交易型资金主导的小盘成长风格占优,政策端因素依然是影响预期的主要力量。投资者持续对特朗普交易和国内政策对冲新发事件不断进行定价,市场维持震荡(交易量仍大,整体情绪仍然好于政治局会议之前)。进入12月后,政策预期有望进入短期提升期,结合国内外市场已对特朗普交易定价较充分和美元指数开始企稳,判断重要会议临近至召开前是有利于反弹的窗口。中期看在会议结束,政策验证期开始后,市场风偏可能根据实际情况再度承压。对于政策预期,宜将视角拉长一些,特朗普上台后国际政治经济不确定性加大,财政也有空间,针对美国相关政策后手出招是更加合理的选项。后续市场震荡特征仍将延续,但短期可以高看一线。建议观察市场筑底情况和政策预期,进行仓位回补和调仓,短期积极程度可以提高。行业上,对于偏防御的红利类行业,可以配置一定仓位但应低于进攻类标的。震荡市中配置红利可获取绝对收益或熨平震荡波动。但在政策预期增强的时间段容易没有相对收益。建议配置和化债、市值管理等主题相关的红利标的(化债和市值管理催化较为密集,中长期观察建筑和地产链企业资产负债表和现金流量表修复情况决定是否能真正重估估值,短期可配置更多收益市值管理的破净央企)、估值较低现金流稳定的公用、金融、贵金属等行业。而对于进攻性较强的多数标的,以寻找低位、确定性较好和情绪面强势的为主。重点关注A股科技(催化确定性最高,受政策端影响相对较小,主题机会不断涌现,仍需寻找相对有基本面支撑和后续催化概率大的标的,应对其高波动性,短期关注AI应用、华为链、、低空与自主可控等方向)、顺周期弹性标的(政策预期提升期胜率提升,相比起科技等板块赔率更高。可在赔率较高的地产链、消费类和赔率相对较低的化债主题根据风偏和催化分配配置比例)、先进制造和出海类(寻找如电新等行业中景气拐点临近的标的、观察特朗普交易是否会带来出海类超跌机会)相关标的。

风险提示:本材料的信息均来源于已公开的资料,对信息的准确性、完整性或可靠性不作任何保证。本材料中的观点、分析仅代表公司研究团队观点,在任何情况下本文中的信息或表达的意见并不构成实际投资结果,也不构成任何对投资人的投资建议和担保。任何媒体、网站、个人未经本公司授权不得转载。

还没有评论,来说两句吧...