12月2日,人民银行披露,决定自统计2025年1月份数据起,启用新修订的狭义货币(M1)统计口径。在现行M1的基础上,进一步纳入个人活期存款、非银行支付机构客户备付金。

研究员娄飞鹏接受每日经济新闻记者采访时指出,目前,我国银行卡、移动支付体系很发达,个人活期存款、非银行支付机构客户备付金也可以像流通中的现金、企业活期存款,随时用于支付和交易,将其纳入M1统计口径更符合实际。

研究院研究员梁斯向每日经济新闻记者解释,最初在制定M1时,我国尚未有高流动性的居民支付手段,例如移动支付等。个人活期存款用于即时转账规模较小,因此并未放入M1统计。

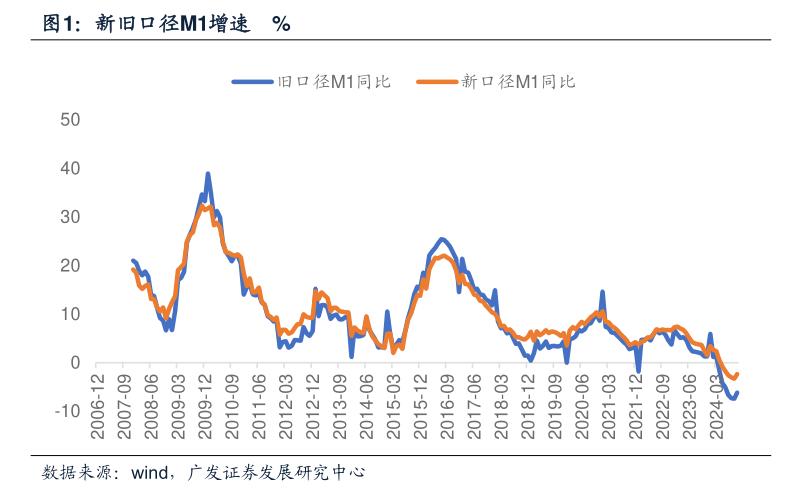

M0、M1和M2三者是递进包含关系

M1代表了一国经济中的现实购买力,因此,对社会经济生活有着最广泛和最直接的影响。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。修订前M1包括流通中的现金和各单位在银行的活期存款之和。

记者注意到,中国银行研究院近期发布的《中国经济金融展望报告》(以下简称《报告》)对中国货币层次作了相应分析,指出中国货币层次主要按照流动性和价值稳定性进行划分,包括M0(现金)、M1(企业存款+现金)和M2(M1+其他各类存款)。

由于货币供应量主要从商业银行负债端入手统计,根据资产创造负债及“有借必有贷、借贷必相等”的会计准则,影响货币供应量的因素主要包括:一是资产扩张或收缩。当商业银行资产扩张,例如发放贷款或者结汇,均会对应产生存款。相反,企业归还贷款、购买外汇会导致存款减少。

二是统计口径变化。2001年以来中国先后将证券公司客户保证金、境内外资金融机构吸收的人民币存款、非存款类金融机构在存款类金融机构的存款、住房公积金存款以及非存款类部门持有的货币市场基金取代货币市场基金存款纳入M2统计口径。

三是内部结构调整。M0、M1和M2三者是递进包含关系。如果M0、M1-M0和M2-M1(准货币)内部发生转移,会导致部分层级存款数量发生变化。

例如企业发放薪资,企业活期存款会变为储蓄存款,M1下降,储蓄存款上升。企业间转账汇款、购买物资等只会导致M1结构变化,不会对M1总量产生影响。

娄飞鹏指出,货币供应量分层次统计口径主要是按照流动性水平划分的。目前,我国银行卡、移动支付体系很发达,个人活期存款、非银行支付机构客户备付金也可以像流通中的现金、企业活期存款,随时用于支付和交易,将其纳入M1统计口径更符合实际。

梁斯表示,修订M1统计口径,是适应金融形势变化、技术创新及经济主体行为变化的综合考虑。最初在制定M1时,我国尚未有高流动性的居民支付手段,例如移动支付等。个人活期存款用于即时转账规模较小,因此并未计入M1。但随着手机银行和以第三方支付为代表的支付手段等的快速兴起,个人存款开始大规模用于即时转账结算,个人活期存款不再受制于存折等传统工具,逐步成为流动性极强的支付工具,可随时用于即时支付。这与单位活期存款流动性作用类似(非银行支付机构客户备付金也有类似功能),因此应将其计入M1。

口径修订有助于更精确地反映即时支付能力和流动性水平

梁斯指出,修订M1统计口径主要有多重意义。一是提高货币供应衡量的准确性。修订后的M1更贴近实际流通中的高流动性资金,数据将更加全面,这有助于更精确地反映即时支付能力和流动性水平。

二是增强货币政策的有效性。修订后的M1指标能够帮助央行更好了解货币运行的情况,提高政策的针对性和有效性。

三是便于国际比较。此次修订使M1统计与国际标准更加一致,便于进行国际比较和分析。

货币供应量统计口径并非一成不变,主要根据金融工具的流动性、与经济的匹配度动态调整。1994年,人民银行首次将中国的货币供应量分为M0、M1、M2三个层次。随后经历过四次较大程度的修订。

2001年6月,为适应我国资本市场的快速发展,消除股票申购冻结资金对货币供应量的影响,将证券公司客户保证金存款计入M2。2002年3月,为适应中国加入世界贸易组织后市场环境的变化,将境内外资金融机构吸收的人民币存款分别计入不同层次的货币供应量。

2011年10月,为适应非存款类金融机构发展及住房保障制度的实施,将非存款类金融机构存款和住房公积金中心存款纳入M2。2018年1月,货币市场基金快速发展,可用于支付、随时提现和价值贮藏,具有货币属性,非存款机构部门持有的货币市场基金也被纳入M2。但这四次调整主要集中在M2,M1的统计口径基本没有大的变化。

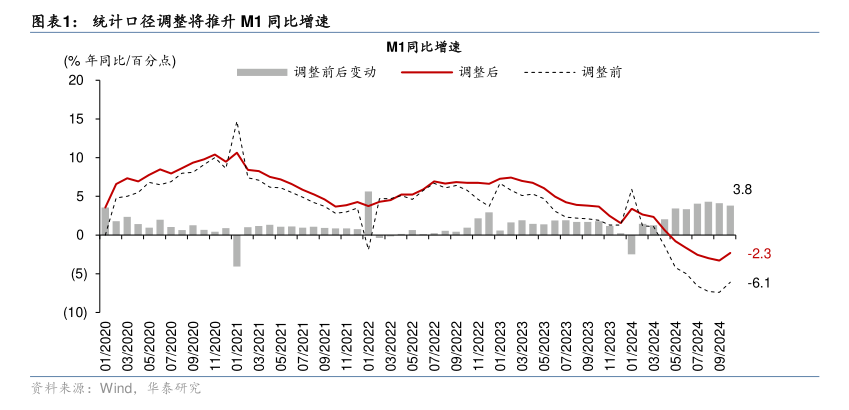

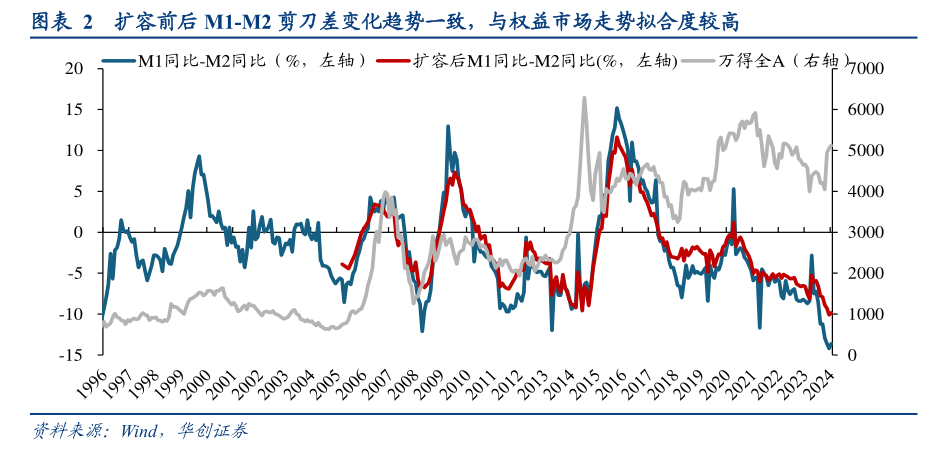

M1和M2剪刀差一定程度上反映了经济活跃程度。中国银行研究院在最新的《报告》中展望,2025年M1和M2增速剪刀差有望收窄。一是货币层次重新修订驱动M1增速回升。个人活期存款、网络支付等具有支付功能的金融工具有望纳入M1统计,将对M1增速带来提振。二是一揽子政策将带动M1增速企稳。9月份以来,随着一揽子政策落地实施,相关信贷需求正在逐步释放。特别是随着地方债务压力缓解,更多项目上马,配套性资金需求有望同步跟进,这将对M1增速带来支撑,M1和M2剪刀差有望逐步收窄。

10月份M1和M2剪刀差与9月相比已收窄0.6个百分点。需要关注的是,继续依靠大规模信贷投放推动经济增长的模式已不可持续,提升资金使用效率仍将是未来重要的政策方向,预计M1不会出现明显大幅上升,将保持稳定运行。

还没有评论,来说两句吧...