炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:尺度商业

在资本市场中,银行股一直以其稳健的分红和相对较低的风险吸引着投资者。然而,有一只银行股已经4年没有分红了。再不分红,都有被“ST”的风险。

这只银行股到底经历了啥?

投资者很着急,这家银行也很着急。最近,这家银行官宣了新行长的到来。新行长是一位在银行业工作16年的老将,她能够力挽狂澜吗?

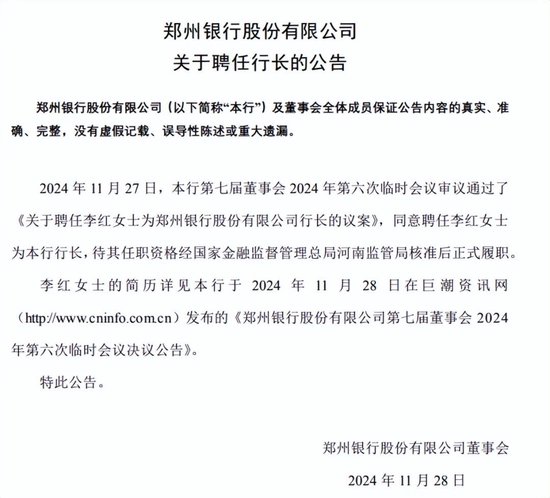

11月28日,发布了关于聘任行长的公告,董事会同意李红为郑州银行行长,其任职资格经国家金融监督管理总局河南监管局核准后正式履职。

李红是银行业的老人,2008年起就在北京分行任职,已有16年之久,曾担任多个职务,包括计划财务部总经理、高级业务经理、副行长等。

梳理郑州银行发布的公告,近一年来郑州银行管理层变动较大。2023年3月,郑州银行公告称,担任该行董事长12年之久的王天宇辞去董事长职务,同年7月,郑州银行行长赵飞获批成为郑州银行新董事长,并且于2023年8月卸任行长职务,行长一职由副行长孙海刚代为履行。

直到近日,郑州银行官宣聘任李红为该行行长,终于迎来了新行长。

郑州银行是一家城商行,前身成立于1996年11月,2009年更名为郑州银行。2015年2月,郑州银行在港交所上市,随后2018年9月又回到A股在深交所上市,首开了国内城商行“A+H”股上市的先河。

目前,A股上市的商业银行共计有42家,42家上市的商业银行中,郑州银行的股价目前是最低的。数据显示,截至2024年12月3日收盘,郑州银行的股价为2.18元/股,最新总市值为198.2亿元。

市场除了关注郑州银行的股价外,还关注郑州银行的分红情况。

梳理郑州银行上市以来的分红情况(包括港股上市的几年),从2015年至今,郑州银行上市9年多时间,只进行了4次现金分红。

Wind数据显示,2015年度郑州银行分红了10.61亿元;2016年度郑州银行分红了11.71亿元;2018年度郑州银行分红了8.88亿元;2019年度郑州银行分红了5.92亿元。

此后2020年至2023年,郑州银行连续4年未进行现金分红,这引起了市场的高度关注。中证中小投资者服务中心曾向郑州银行下发了《股东质询函》,要求郑州银行说明不进行现金分红的原因?

郑州银行在回复中证中小投资者服务中小《股东质询函》的公告中表示,未进行现金分红的原因主要考虑三点:一是是盈利能力持续承压;二是是顺应监管引导增强风险抵御能力,为银行保持经营稳定提供保障;三是商业银行资本监管政策要求日益趋严,需要留存利润来提升资本充足率。

从郑州银行的回复内容来看,近年来郑州银行在发展中遇到了挑战。

梳理郑州银行近5年来的财报,2019年至2023年,郑州银行的营业收入经历了一个先增长后下降的趋势,营收增速从20.88%下降至-9.50%;净利润则是逐渐下降的趋势,从32.85亿元下降至18.50亿元,净利润在2022年和2023年连续下降超过20%。

2024年三季报显示,郑州银行前三季度营业收入下降13.71%,净利润下降18.41%。

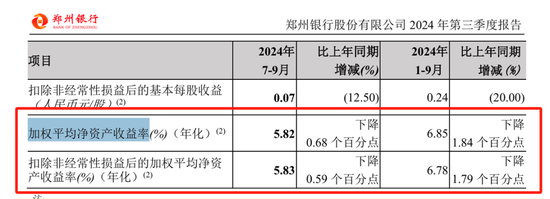

ROE(加权平均净资产收益率)是衡量企业盈利能力的重要指标。郑州银行2024年三季报显示,2024年第三季度,郑州银行的ROE 为5.82%,同比下降0.68个百分点,扣非后的ROE为5.83%,同比下降0.59个百分点;2024年前三季度,郑州银行ROE为6.85%,同比下降1.84个百分点,扣非后的ROE 为6.87%,同比下降1.79个百分点。

从郑州银行的业绩下降和ROE的下降,可以看出郑州银行的盈利能力承受着一定的压力。

再来看郑州银行的资产质量,一个重要的指标,郑州银行的不良贷款率相对较高。数据显示,2019年至2023年,郑州银行的不良贷款率分别为2.37%、2.08%、1.85%、1.88%、1.87%。2024年三季度末,郑州银行的不良贷款率为1.86%。

从自身对比来看,郑州银行表现还不错,呈现下降趋势。但是放在A股上市的42家银行中,郑州银行的不良贷款率却是最高的。A股42家上市银行的不良贷款率平均为1.17%。

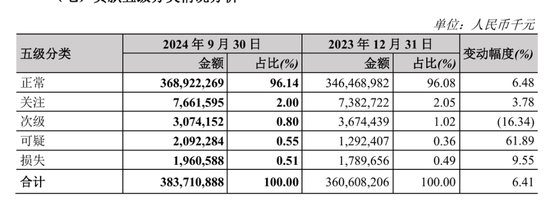

此外,郑州银行的不良贷款余额也在增长。2024年三季度末,郑州银行的不良贷款余额达71.27亿元,较2023年末增长了3.7亿元。

其中,可疑类贷款增长最多,2024年三季度末,可疑类贷款余额为20.92亿元,比2023年末增长了61.89%。

此外,作为不良贷款的前瞻指标,郑州银行的关注类贷款2024年三季度末达76.62亿元,较2023年末也增长了3.78%。关注类贷款如果后期管理不善,也将增加向不良贷款转变的风险。

增长的不良贷款,以及相对较高的不良率,使得郑州银行需要留足更多应对风险的资金。

郑州银行也在处理自身的不良资产。比如,2024年10月8日,郑州银行公告称,与中原资产管理有限公司签署《资产转让合同》,拟转让资产在扣除减值准备前的本金及利息账面余额为150.11亿元。

郑州银行较高的不良贷款率,和增长的不良贷款余额,一定程度上蚕食了郑州银行的利润,使得其各项资本充足率不断下降。

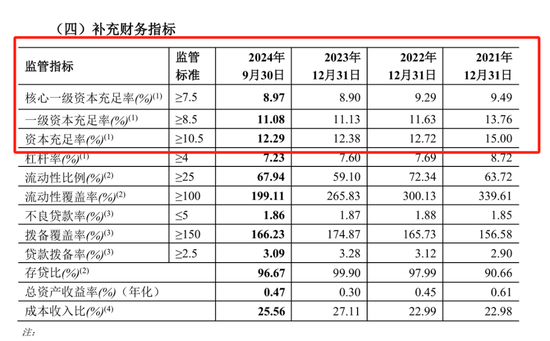

数据显示,2021年至2023年近三年,郑州银行的资本充足率从15.00%下降至12.38%,一级资本充足率从13.76%下降至11.13%,核心一级资本充足率从9.49%下降至8.90%。

2024年9月30日末,郑州银行的资本充足率为12.29%,一级资本充足率为11.08%,核心一级资本充足率为8.97%,资本充足率较2023年末再度下降。

商业银行的日常各项活动,以及规模扩张,都会消耗资本金,导致资本充足率下降,因此可以看到商业银行不断发债而补充自己的资本。而现金分红会进一步降低商业银行的核心一级资本充足率。

由此来看,郑州银行遇到的挑战不少,从外部聘任新的行长李红,或许是郑州银行要进行改变的开始。

从李红的履历来看,她在邮储银行有着16年的工作经历,银行业从业经验丰富。

新行长能否扭转郑州银行困境,带领郑州银行实现反转提升业绩,提振市场股价,进而打破多年不分红的情况,你怎么看呢?

还没有评论,来说两句吧...