界面新闻记者 |

11月8日,十四届全国人大常委会第十二次会议表决通过全国人大常委会关于批准《国务院关于提请审议增加地方政府债务限额置换存量隐性债务的议案》的决议。

本次决议推出共计10万亿规模的化债政策。增加6万亿元地方政府债务限额置换存量隐性债务,分三年实施。地方政府专项债务限额将由29.52万亿增加到35.52万亿。此外,还连续五年每年安排8000亿新增专项债用于化债,共计4万亿。上述两个渠道合计增加化债规模10万亿。

同时还明确,2029年及以后年度到期的棚户区改造隐性债务2万亿元,仍按原合同偿还。

化解地方政府存量隐形债务被视为年内一系列增量政策的“重头戏”。本次10万亿元地方化债资源方案出炉后,与地方化债息息相关的信托公司非标政信业务影响如何?

华北一信托公司研究部副总经理向界面新闻记者表示,当前,部分地方隐性债务仍存在一定流动性风险,可能无法及时偿还相应债务。本次中央提供化解隐性债务资源,提供偿债资金和支持,有利于部分政信业务安全,有助于这部分非标政信业务妥善处置化解风险。

“中长期看,随着隐性债务需求的减少,信托公司在非标领域的政信业务可能会逐步萎缩。”该负责人向记者透露。

用益信托网资深研究员帅国让指出,传统政信业务主要指信托公司为城投公司提供的非标准化融资服务,信托资金投向领域主要为基础产业。

“地方政府要求金融机构配合展期降息,严控信托、资管等非标新增,地方政府融资平台发债只能借新还旧,非标债务有序压降,存量债务按照市场化原则进行债务重组、置换。”帅国让提到,“因此,10万亿元化债资源对地方债风险化解带来利好,但对存量政信业务可能产生一些影响,包括非标政信项目的展期,以及降息等。”

“后续可能会有不少非标政信业务提前到期。“一位专注江浙地区政信业务的从业人员向记者透露,“去年一揽子化债开始,政信信托凭借高收益率以及城投信仰的背书,市场曾一度出现供不应求的局面,上半年政信信托成立规模仍然是在增长的。但6月窗口指导,以及后续城投‘退平台’政策的催化下,非标信托发行规模开始下滑。10万亿元化债资金落地,城投融资成本将继续下降,存量政信项目可能会在本轮化债机会下加速退出,新发政信项目的收益率也将继续走低。”

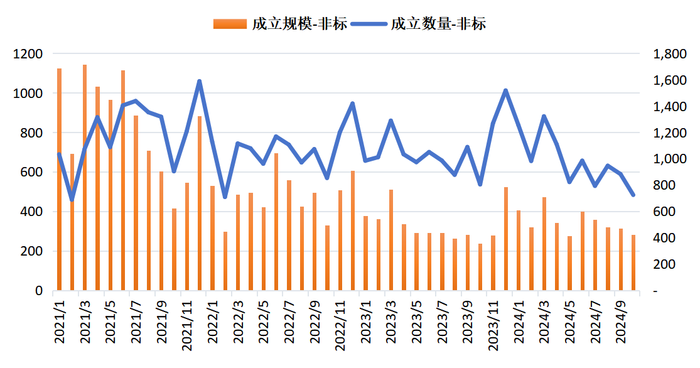

界面新闻记者关注到,伴随各地方化债举措的持续推进,叠加季节影响,10月非标类信托产品成立数量及规模继续下滑。

图源:用益金融研究院

据用益金融研究院不完全统计,截至11月4日,10月以来(统计时间下同),非标类产品成立数量为724款,环比减少17.97%;成立规模为281.14亿元,环比下降10.69%。

除工商企业领域外,其他各领域的信托资金规模均有不同程度的下滑。其中,基础产业信托成立规模139.80亿元,环比减少8.65%,成立规模持续下滑。

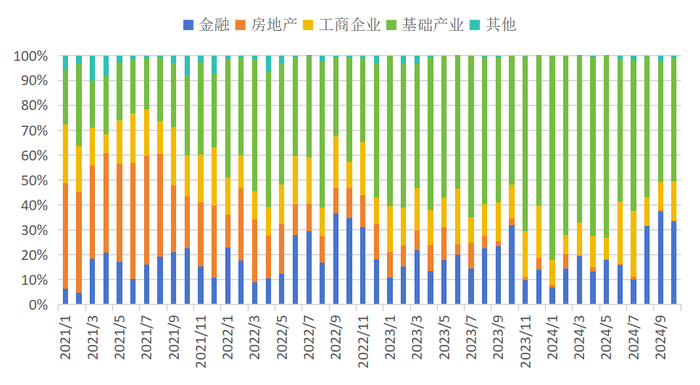

数据来源:用益金融信托研究院

用益金融信托研究院研究员覃金鸿分析,随着化债政策和城投“退平台”的推进,基础产业信托的展业难度正逐渐加大。10月财政部等推出的新一轮化债政策,旨在通过增加债务限额、置换地方政府存量隐性债务等方式,加大力度支持地方化解债务风险。

一方面,城投平台的新增融资受到严格限制,部分涉及隐性债务的政信类项目可能被迫调整或取消,导致基础产业信托的底层资产供给减少;另一方面,城投企业的退出使得信托公司可选择的融资主体数量减少,导致信托渠道融资在城投企业融资中的份额减少。部分城投公司“退平台”后不再享受政府隐性担保和兜底预期,融资成本上升,信用风险增加。

“监管持续高压和地方化债背景下,非标信托业务在展业上受到诸多限制,高收益低风险的优质资产变得愈发稀缺。”覃金鸿表示,“各地方政府正持续推动对隐性债务‘遏增化存’,降低高息非标融资,使得市场上的优质资产短缺,对政信业务产生较大冲击。在此背景下,市场上的‘资产荒’局面可能会持续发酵,资产管理信托产品的收益率难有上行的动力。”

还没有评论,来说两句吧...