蒋立冬 派生万物AI 图

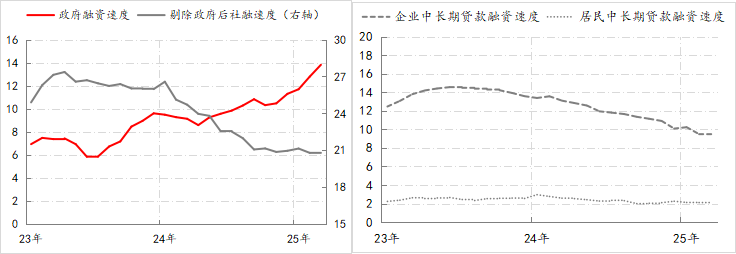

3月的金融数据显示,社融延续了前两个月的态势:政府融资快发力,企业和居民融资的慢修复。截至3月末,社会融资速度回升至34.63万亿/年,为14个月来最高,政府融资速度升至13.81万亿/年,占社融比重接近40%,规模与占比均为有数据以来最高,企业和居民的融资速度连续三个月稳定在21万亿/年的水平。

不过企业的中长期贷款融资速度还低于10万亿/年的水平,居民的中长期贷款融资速度连续6个月处于2万亿/年的较低水平,反映出微观经济主体的融资需求尚未趋势性改观,社融的增长仍然依赖于政府部门。

图1:社融总量与结构的变化 数据来源:Wind

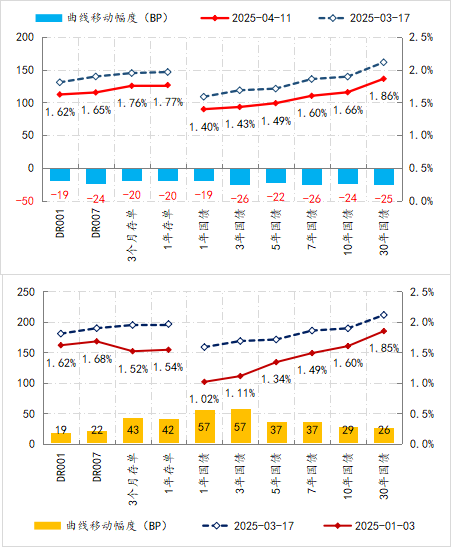

与融资维持总量上的稳定不同,利率从3月中旬开始出现了明显的回落,其中,短期资金利率和长端国债收益率已回落至年初相对较低的水平。

图2:关税战前后利率曲线的变化 数据来源:Wind

隔夜与7天的资金利率从年初的1.6%-1.7%的水平持续升至3月中下旬的1.9%,后开始回落,4月3日美国宣布实施“对等关税”之后,资金利率更是快速回落,目前已降至1.6%-1.7%的年初水平,较3月中旬的水平下降了20BPs。短期资金利率的回落主因就是央行投放流动性,体现出关税战冲击下,央行态度的转变。

在短期资金利率下行带动下,利率曲线整体下移了20BPs,相应10年期和30年期的国债收益率降至年初水平,但长期资金利率和中短期国债收益率依然显著高于年初水平。换而言之,伴随央行在资金面的放松,长端利率反应更快,反应出市场预期对关税冲击的担忧。

之前,我们对于政策节奏的基本判断是:在经济运行与外部环境出现明显变化信号之前,货币政策将采取留有余地的策略。(参见《细说利率⑤留有余地的最优策略》)而在美国开启新一轮范围更广、影响更大的关税战后,之前预留的政策余地自然能排上用场。

首先,在特朗普政策冲击下,美国经济必将受损,美国的消费需求一定会萎缩。即便不考虑关税战,美国自身需求的下滑,会影响我国今年的外需,而新一轮关税战不仅直接影响我们对美出口,还将影响对非美的出口,多因素叠加下,外需对经济增长的潜在拖累不容小觑。

其次,出口转内销的诉求会持续上升,这可能产生溢出效应。

上述两个变化均对就业市场产生影响,潜在转内的外需与本就存在的内需缺口叠加后,需要大规模新增需求才能予以对冲,这就需要作为结构政策的财政与作为总量政策货币共同花大力气才行。

另外,近日美国财长贝森特在谈及中美时,不仅涉及到贸易方面,还涉及到货币金融领域。由此,不排除美国在“科技遏制”、“关税霸凌”之后,其在金融领域也有激进举动。为此,维护金融稳定与稳就业的重要性是同等重要和急迫的。

基于上述观察与推演,预计政策节奏应有调整,而且调整的幅度不会很小,不过为确保政策对冲的有效,政策层面还需要获得更多信息,这就需要时间,但不会拖很久。

(作者单位:中国建设银行金融市场部,仅代表个人观点)

还没有评论,来说两句吧...