界面新闻记者 |

界面新闻编辑 | 林腾

两周前,苹果COO杰夫·威廉姆斯走访了歌尔股份位于山东潍坊的工厂。他当时对界面新闻表示:“中国供应商最大的特性是‘can do’,能做、肯做,这也是其它供应商难以比肩的。”

两周后,特朗普政府发起的关税风暴席卷全球,将苹果及以歌尔为代表的供应链企业笼罩其中。自美国率先发难以来,中美双方过去一周在“对等关税”问题上持续拉锯,美国对中国加征关税已从34%提高到84%,又再度加码至125%。

作为全球消费电子的风向标,及全球分工协作最具代表性的产品,iPhone将受到关税的直接影响。Counterpoint数据显示,苹果此前在美销售的iPhone约有80%产量来自中国,且iPhone在2024年美国智能手机销售份额达到了超过一半的56%,销量预估在6700万台左右。

如果关税政策落地,苹果往后从中国进口并销往美国的每一部iPhone,都将面临大幅的税费上涨。据摩根士丹利预测,这一轮关税成本或给苹果带来330亿美元损失,相当于其2024财年经营利润的26.78%。

担忧降价压力的阴云已经开始笼罩果链。在资本市场上,果链概念的公司股价普遍在过去一周时间里经历了较大幅度的下挫。立讯精密、蓝思科技、歌尔股份等主要果链股价均跌去20%左右。

蓝思科技、歌尔股份、领益智造、长盈精密等多家“果链”厂商向界面新闻明确:目前还没有收到来自苹果或其它客户的降价要求。在生产端,多位供应链人士的共同观点是,目前的压力还不至于让中国厂商马上做出行动。

一家国内头部券商电子行业团队向界面新闻出示的测算结果显示,如果苹果将关税成本间接转移至上游供应链,组装环节收入将下滑50亿美元至100亿美元,零部件厂商收入虽然有所下滑,但目前较为可控。如苹果零部件供应商领益智造收入影响仅在2%左右。

长盈精密相关负责人对界面新闻记者说:“此次加征关税长盈精密无直接从美国进口的产品。涉及的出口到美国产品占比也不到公司总收入的3%,影响很小,且关税不由我方支付。”

一家苹果锂电池供应商负责人告诉界面新闻:“公司主要采用的是中间件交付模式,除了个别产品出货外,并没有大规模直接交付到美国的产品,影响有限。”

歌尔股份相关人士则认为,目前讲成本转嫁还太早,公司也不会超越商业合理性去承担费用。长盈精密同样表示,公司现在已有墨西哥工厂和越南工厂在生产和交付。都是交付到当地组装厂,不交到美国本土。

当外部环境尤其是地缘政治因素不确定性过大时,几乎没有厂商会贸然选择海外扩产。“特朗普朝令夕改,扩产的速度永远赶不上签字的速度。”一位资深供应链人士说道。上述歌尔股份人士也向界面新闻表示,公司在相当短的窗口期内不会做出海外设厂这种重大决定。

在等待政策面消息不断释出的间隙,关税局面的摇摆不定仍是悬在苹果与“果链”头顶的一把利刃。它们一边观望,一边着手寻找长期出路。

忙着备货的苹果,最大考验是调价

当整个世界都忙着为关税问题“炸锅”,苹果最清醒且明确的动作只有一个:抓紧备货。

据路透社,从3月末至今,苹果已包租6架大型货运飞机,从印度南部钦奈机场起飞,运往芝加哥、洛杉矶、纽约和旧金山等美国主要城市。这些飞机每架可承载约100吨iPhone,若按照每部约400克重计算,美国市场已新收到约150万部iPhone,而这些iPhone将免于关税加征。

不过,按照苹果去年在美销售约6700万台iPhone推算,这些囤货并不足以支撑太久。

Counterpoint高级分析师Ivan Lam告诉界面新闻记者,根据苹果目前的备货力度,4-5月很难在终端零售价看到明显变化,影响可能会从6月开始体现。

华尔街日报曾按照最初54%(34%+20%)关税水平,对一台iPhone 16 Pro进行测算,推断其硬件成本(不含组装及测试)将从550美元涨至847美元,增加约297美元。如果按照最新145%(125%+20%)税率再度推算,成本将来到1348美元,增加成本大幅提升至约798美元。

如何分摊上调后的关税成本,成为苹果当前最严峻的议题之一。比较可能的方案是,关税成本由苹果、消费者、供应链共同承担。

这里的不确定性因素过多,很难定量测算。“出于对消费者的体感考虑,苹果可能更多希望终端涨价控制在10%以内,因为一下调高20%,对大部分消费者来说是不可接受的。”Ivan Lam表示。

实际的调价只会更难。现有iPhone16系列已经进入销售生命周期尾端,通常来说供应链成本已经压缩到极致,苹果大概率只能自己消化一部分,同时调整终端零售价,但作为已经流入市场大半年的机型,消费者对价格会更为敏感,苹果或许只能接受“少卖”的结局,并在下半年的新机系列谋求更佳的价格方案。

短期备货与调价之后,苹果还需拿出更多中长期措施来应对。

组装订单更大力度转向印度是一种选择。事实上,叠加对等关税之后,印度也将面临52%(26%+26%)关税,但绝对值低于中国。Ivan Lam推测未来印度生产的iPhone在美国市场占比最高可能提升至九成。这对在印工厂是一种利好,毕竟在2024年,印度仅供应了其中20%。

更长线的策略是产业链转移,例如推动更多供应商去印度、越南等地建厂,甚至是与美国签订《美墨加协议》(U.S.-Mexico-Canada Agreement)的墨西哥。但各路分析机构的观点是一致的:这是一个投入大、耗时长且可能招致更高成本的决策。在关税政策进入更稳定清晰局面之前,苹果仅会停留在推演层面。

生产制造之外,苹果另一个努力的方向,是向特朗普政府争取豁免权。白宫豁免文件显示,美国成分占海关申报价值20%以上的产品,豁免该类产品中的美国成分部分。前述券商团队认为,若苹果拿到豁免,或者关税降级到原水平,则苹果销量、销售额不受影响。

业界纷纷猜测,基于苹果此前计划四年内在美投资超5000亿美元的承诺,这家公司有概率豁免。但也有长期观察苹果及果链的产业人士指出,“目前没有看到任何迹象,只是有这种苗头,更多是搏一搏。”

无论如何,iPhone的市场需求下降被认为一定会发生。路透社援引Wedbush证券的分析报告,指出若苹果将全部关税成本转嫁给消费者,可能导致全球iPhone年销量下降18%。前述券商团队也在测算中认为,iPhone美国市场销量在两种不同调价策略中至多下滑20%及30%。

对苹果而言,iPhone在美国销售额在全球占比也仅为30%,当这部分市场需求受到影响,它还可以在其他地区寻求解决办法。

不甚乐观的是,作为高价值产品,iPhone的优势地带在于欧美市场、日韩市场以及大中华区。但受限于各地消费层级的结构性增长难题,苹果短期难以吃到更多份额,只能说不排除更大力度优惠促销。

如果是积极寻求新兴市场的开源,Ivan Lam指出,苹果此前在印度、东南亚以及拉丁美洲等市场表现均有长进。但随着关税对全球经济环境带来的连锁效应,他认为这里的销量增长也可能与消费需求压制互相抵消。

果链仍在等待

苹果涨价的忧虑,已经传递至中国“果链”厂商。

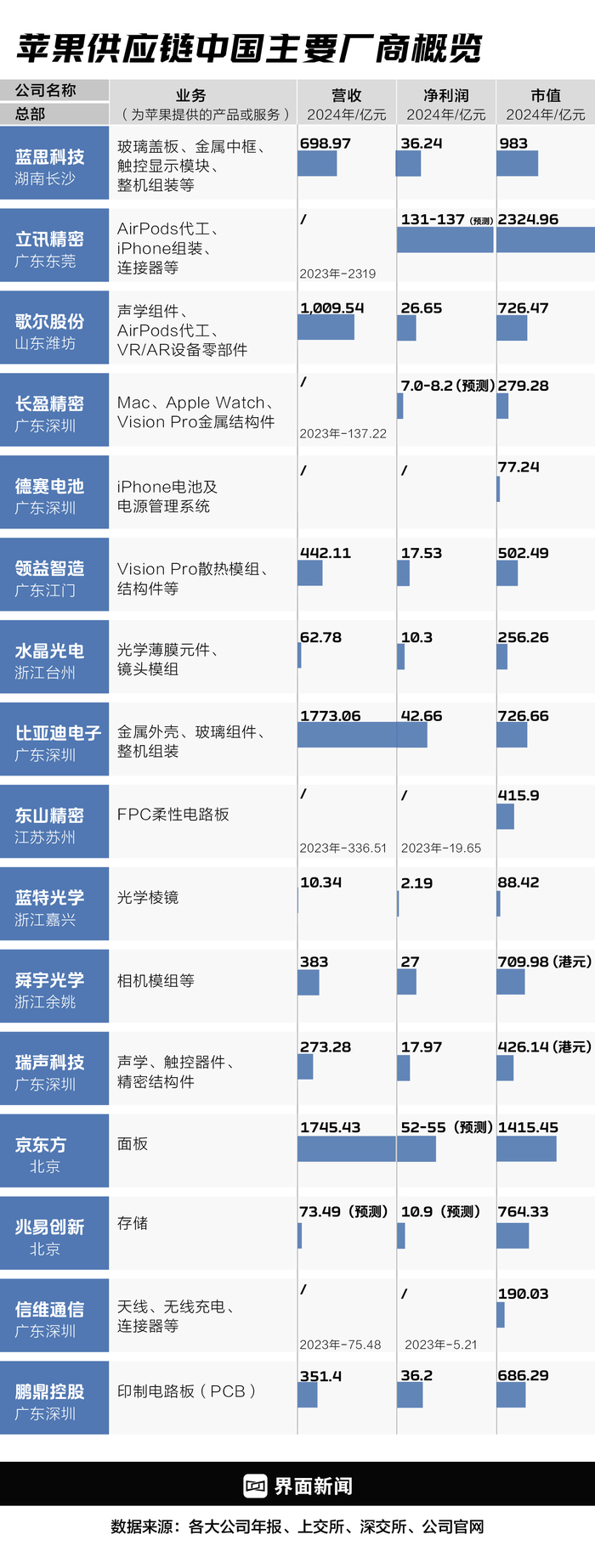

“果链”即苹果供应链。苹果全球200家主要供应商中,超过80%在中国设有生产基地,涵盖从原材料到组装的完整产业链。一部iPhone中最为关键的零部件,大多都来自于中国以及周边国家地区。而中国成熟的电子产业链、高效的生产能力和规模效应,是这家全球消费电子龙头能维持高利润率的关键因素。

过去三年间,包含苹果CEO蒂姆·库克在内的高管团队每年都要造访中国供应链厂商,以表达对中国合作伙伴的重视。来自苹果的巨额订单也推动了果链的飞速成长。无论是做电池、玻璃盖板、显示面板、相机模组或是代工组装,只要进入苹果产业链,就能够在一段时间内迎来业绩和市值的快速攀升。

这种合作被认为是全球高效分工协作的典型案例:苹果实现了高性价比的生产,“果链”获得订单与收入,并在苹果的投资与要求磨练之下提升生产水平。

关税对于“果链”的影响并不直接体现在对美贸易上。目前,“果链”直接出口美国的贸易订单并不多,更多是通过间接出口或全球供应链协同的方式完成对美供应。据界面新闻统计,主要果链企业直接出口美国的收入占比普遍低于5%甚至3%。

以某电池模组厂商为例,目前该公司主要采用中间件交付模式:待境外客户完成锂电池组件等产品测试认证及商务条件确定后,指定该公司以中间件形式交付至下游ODM/PACK厂商,再由下游厂商完成成品或电池模组的制造,产品均于保税区进行交付及美元结算,故划分为境外业务收入。只有少量占出口总金额1%以下试产部分出口给美国,并没有大规模直接交付到美国的产品。

但也由于与苹果捆绑过深,苹果业务的风吹草动时刻影响着“果链”的命运。业内对于“果链”担忧的焦点,集中在苹果是否会将关税成本转移至供应链。

消费电子行业出口中较多采用FOB(Free on Board)条款,这是一种国际贸易条款,卖方在指定装运港将货物装上买方指定的船只后完成交货,风险随之转移至买方。因此,进口环节关税一般由进口商(即苹果)承担,供应商不直接承担关税成本。历史上,苹果也从未明确要求供应商“承担关税成本”。

但随着关税成本加剧,将成本摊薄至产业链各个环节也将成为一种必然。长期来看,苹果有较大概率向上游压价以逐渐传导关税成本压力,上游厂商则可能以降价换取销量。

一位资深供应链人士对界面新闻表示,消费电子组装环节和其他结构件利润率相对较低,尤其是组装,净利润率仅有2%,压价空间极小。“很多供应商都是专供苹果的,他们利润多少苹果一清二楚。我认为苹果心里是有数的,基本上没有空间了。”而相比之下,面板和半导体制造(如台积电)环节利润率相对较高,压价的可能性更大。

在他看来,关税冲击之下,低关税区有产能的公司收益更多,利好中大型在海外有产能的公司。“以印度为例,目前代工厂只有富士康和当地的塔塔集团,上游结构件只有领益和富士康有产能,所以竞争格局反而会变好,没有那么多小厂的竞争。”

更多“果链”公司目前仍在期待转圜的余地。正如歌尔股份目前的判断,在成本“转嫁”之前,仍有多轮协商与谈判。

包含蓝思科技、歌尔股份、领益智造、长盈精密在内的多家“果链”厂商向界面新闻明确,目前还没有收到来自苹果或其它客户的降价要求。

不过,关税影响的不只是与苹果发生直接订单交易的企业,还有许多位于产业链更上游的厂商,例如原料供应商等,它们也被称为“泛果链”。一位相关供应商告诉界面新闻,相较于聚光灯下的“果链”厂商,“泛果链”对这类中小厂商的冲击更大。因为“利润已经被卷到几乎没有,只有做出规模才有利润”。

等待和观望可能是这些厂商短时间内唯一能做的事。但好消息是,“果链”并不是完全被动的,它们同样有寻求改变的决心。

中国厂商的筹码

中美关税争锋的焦灼时刻,转移生产环节成为摆在“果链”厂商面前的一个重要选择。

不过,多位供应链人士表达了类似观点,现有压力尚不至于促使中国厂商立刻采取行动。并且,由于地缘政治因素的不确定性太大,供应链厂商也不会在海外盲目扩产,而是更偏向保守。“毕竟盲目扩产的后果只能自己承担,苹果并不会你厂多就多下几笔订单。”

事实上,供应链全球化布局都一直“果链”企业的一项长期课题。尤其是2019年中美贸易摩擦以来,美国连续多轮对中国进口产品加征关税,消费电子企业纷纷赴海外建厂,越南、墨西哥、印度、土耳其等国家与地区都是备选项。

背后的一个重要刺激因素是苹果的明令要求。多位“果链”人士都提到,苹果要求供应商在海外设厂,否则会影响订单。

在众多建厂目的地之中,越南制造业体系相对成熟。富士康、歌尔股份、蓝思科技、舜宇光学、立讯精密、领益智造等均已在越南设立工厂。其中,蓝思科技今年越南园区总产能预计占其全球产能的25%,其中消费电子占比达60%。富士康则称,其越南工厂2024年收入增长超过70%,目标是2025年增长50%。

根据特朗普在第一个任期内谈判达成的《美墨加协定》,在墨西哥生产的产品可以免关税运往美国,墨西哥也因此成为赴海外建厂的热门目的地。蓝思科技人士提到,公司在墨西哥已经建有厂房,且有一些土地储备。未来如果美国市场需求提升,随时可以建厂、投资、投产。“这个速度是很快的,可以以月计。”

“果链”企业为生产海外转移做了较为充分的布局,但海外建厂也并不能完全解决供应链最棘手的问题。

北京市中伦(上海)律师事务所合伙人徐珊珊对界面新闻记者指出,即便中国供应商转移生产地至越南、印度等地,也可能在推进过程中面临大量棘手的细节问题。

例如,在原产地实质性转变的认定问题上,美国方面有美国联邦贸易委员会(FTC)、美国海关以及美国商务部三方共同参与。就美国海关而言,在适用非优惠原产地规则的情况下,其主要依赖一系列的法院判决和其自身的规则,根据产品的具体情况分析确定其原产地,执法标准具有一定的不确定性,很大程度上依赖于美国海关的自由裁量权。

在这个问题上,供应商可以向美国海关寻求实质性转变的预裁定,但沟通的顺畅程度、时间跨度等对企业而言都是考验。

海外落地环境是另一个问题。“印度营商环境太差,制造业也非常落后,很多工厂已经败走;越南相对成熟,但是基础设施配套相比中国也差也很远,而且现在地价很贵,建厂成本并不低。墨西哥很多原材料都需要从中国进口,当地生产效率也非常低下。”前述资深供应链人士提到。

“只要做过海外工厂的,都有苦说不出。”他总结道。

更真实的境况是,许多“果链”企业在海外的工厂只能承担组装等低端生产环节,甚至部分环节需要回到中国来返工。“要想在海外形成成熟的生产体系,3-5年才能成规模,然后再上量,大概10年才能形成一个稳定的局面。”Ivan Lam说。

本轮关税战的源头之一,是特朗普意欲实现制造业回流美国,并借此迎来历史上最大的就业复苏。上周末,在哥伦比亚广播公司(CBS)一档叫作《面向全国》的节目中,美国商务部长霍华德·卢特尼克(Howard Lutnick)设想了一番场景:“数百万人在拧着小小的螺丝钉为了制造iPhone——这样的场景将来到美国。伟大的美国工人将在这些高科技工厂工作,他们将会塑造下一个时代的美国。”

现实却泼出了一盆冷水。尽管立讯精密等厂商已经开始考虑到美国建厂,但Counterpoint研究副总裁Neil Shah表示:“他们(美国)的逻辑是‘让海外生产变得过于昂贵,这样厂商最终会迁回美国’。但没有巨额补贴和更便宜、熟练的劳动力,这是绝不可能实现的。美国制造没有任何成本优势。”

“摸鱼的工人,上世纪的中国厂房,几乎为零的产业配套,层层设防的监管审批流程,极其不配合、效率低下的地方政府,这就是美国制造业的现状。”一家曾在美国建厂的制造企业人士表示:“当你发现在中国不到一千块钱就能做成的事情,在这里要花上几十万还解决不了的时候,企业只有一个选择,那就是跑,不做了。”

《华尔街日报》引述杜克大学荣休教授加里·格雷菲(Gary Gereffi)称,在美国组装iPhone的唯一现实途径是重建供应链,将关键零部件生产的一部分转移到更广泛的北美地区,让一些零部件在墨西哥和加拿大生产,甚至转移到西欧。但如果美国组装业务要在三到五年内启动,仍然离不开亚洲的零部件。

这正是中国厂商的筹码所在:苹果,或者说任何一家规模可观的消费电子公司都无法离开中国供应链。全球最完整工业体系造就的成本与效率,仍是中国制造业的核心优势。

中国供应链当然也需要来自苹果的订单。但关税战也带来了一种思考:业务多元化已经越来越迫在眉睫。

进入“果链”是莫大的诱惑,但同时也需要承担巨大的压力。苹果维持极高毛利率的一个基础是,对下游厂商的成本控制近乎苛刻。例如,通过成熟的自建ERP系统来实时监控供应商的每条生产线数据,从而计算出最精确的成本;通过分散供应商来刺激后者的竞争,从而拿到对自身最有利的价格;苹果向供应商提出产量预测,但无需承担实际采购责任,供应商需要自行承担库存风险。

而当供应商过度依赖苹果时,“黑天鹅”事件来临时也就更猝不及防。这是光电行业龙头欧菲光曾吃过的教训:苹果业务一度占据欧菲光营收的30%,为第一大客户。但在2020年,受美国制裁影响,欧菲光被苹果踢出供应链,导致其业绩断崖式下跌,当年净利润由盈利转为亏损18.5亿元,市值也迅速缩水。

但在近几年的业务多元化拓展之下,欧菲光又凭借“华链”实现了U型反转:受华为高端镜头模组订单、以及智能汽车领域的订单推动,欧菲光开始逐步扭亏,股价也翻了一番。

相比起坐以待毙,努力扩大客户数量和品类可能才是更现实的选择。头部“果链”企业已经开始行动:立讯精密已经开始布局汽车电子、服务器和安卓生态ODM业务;歌尔股份深入XR行业,成功拿到了Meta最新VR设备订单;富士康更是抢到了AI时代的船票,由于英伟达Blackwell芯片订单暴增,AI服务器业务已经扛起了富士康营收的半壁江山。领益智造则开启了人形机器人的新方向。

这也是中国制造业在应对外部冲击中学到的最大经验:即便方向盘还不在自己手中,也要尽一切努力向方向盘靠近。

还没有评论,来说两句吧...