出品:新浪财经上市公司研究院

作者:光心

2025年3月27日,发布公告称,公司核心技术人员何广先生于近日因个人发展原因申请辞去所任职务,并已办理离职手续。离职后,何广先生不再担任公司及子公司任何职务。

据公告披露的简历,何广先生1981年生人,先后于河北师范大学、南开大学、加拿大滑铁卢大学求学,获得化学专业理学博士学位后,2013年至2015年担任博士后研究员,2016年至2021年担任教授、博士生导师。2021年7月,何广先生加入天能股份担任中央研究院技术研发总监。

天能股份在公告中声明,何广先生在公司任职期间参与了公司的技术研发工作,期间作为发明人之一申请的专利均为职务成果,相关知识产权的所有权均属于公司,不存在涉及专利等知识产权的纠纷或潜在纠纷,其离职不影响公司专利等知识产权的完整性。

这是天能股份近一年内的第三起核心技术人员离职。

研发人员流动性高 研发人员学历水平弱于同业

2020年末,天能股份有郭志刚、方明学、陈飞、邓成智、刘玉、施利勇、孙伟、向德波、曹寅亮9位核心技术人员。

而此次变动之后,何广先生离职,张海源先生被认定为核心技术人员,公司核心技术人员变为曹寅亮、方明学、邓成智、刘玉、郭鑫、周翠芳、张峰博、张海源8名。约四年时间内,除曹寅亮、方明学、邓成智、刘玉4位仍在任外,其余全部发生变动。

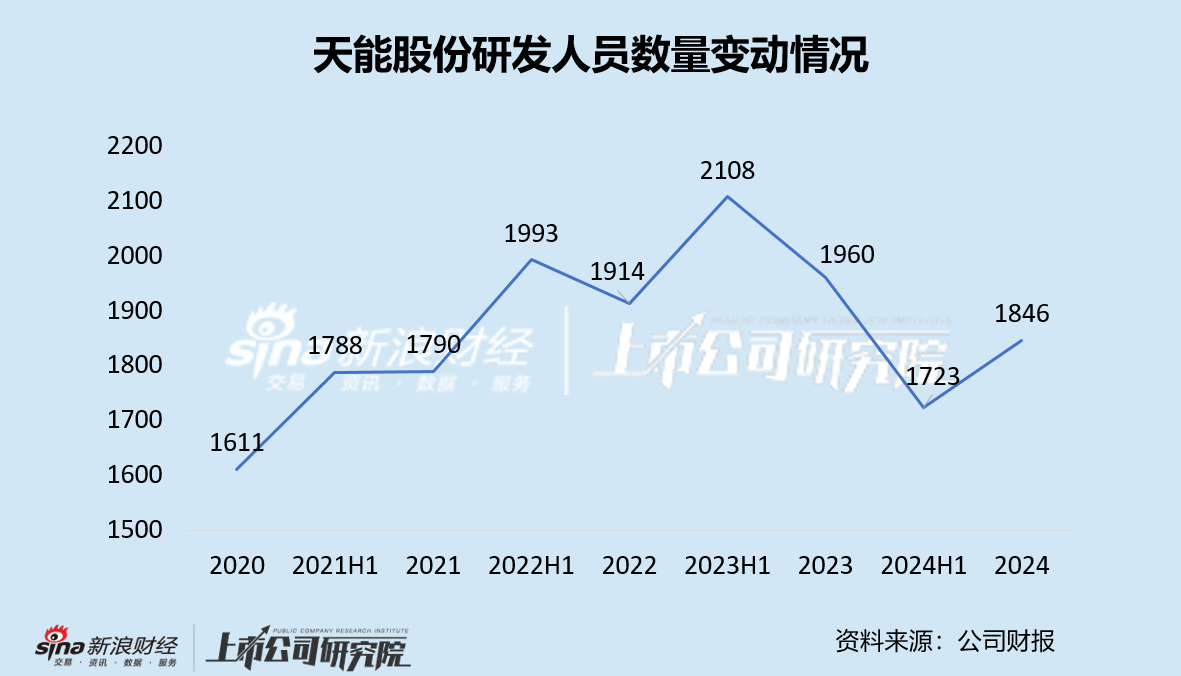

从全部研发人员数目来看,2020年到2024年公司研发人员数量分别为1611人、1790人、1914人、1960人、1846人,总体数目稳中有升。然而,观察半年报数据可发现,2021年半年报到2024年半年报中,其研发人员数量分别为1788人、1993人、2108人、1723人。

可见,研发人员数目实际上呈现明显的波动状态,研发人员减少最多的2024年上半年至少有237人离职,占期初研发团队总人数的12%。

图:公司研发人员数量变动情况

图:公司研发人员数量变动情况天能股份也在年报中指出核心技术泄密与核心人员流失风险。公司表示,若未来出现因人才竞争加剧导致公司核心技术人才流失、或保护措施不足导致核心技术泄密,将对公司的产品竞争力和持续创新能力 产生不利影响,进而存在公司业绩受损的风险。

此外,公司的研发人员学历整体较低也受到市场诟病。截至2024年末,公司研发人员中硕士及以上学历人数135人、占比7.31%,本科学历人数785人、占比42.52%,余下50.16%全部为专科及以下学历。

对比之下,可比公司和2023年末研发人员中硕士及以上学历占比均超10%,南都电源研发人员学历在专科及以下的人数占比为22.89%,骆驼股份研发人员学历在专科及以下的人数占比为39.56%。

锂电业务进展缓慢 铅酸电池营收下降

天能股份是一家以电动轻型车动力电池和储能电池为主,集电动特种车动力电池、新能源汽车动力电池、汽车起动启停电池、3C电池等多品类电池的研发、生产、销售为一体的国内电池行业领先企业之一。

然而,观察公司营收结构,可以发现其业绩表现非常依赖铅酸电池。2023年及2024年,铅酸电池贡献的营收占公司总营收的90%以上,该业务贡献的毛利占比则更高,近两年分别高达99.83%和99.34%。

对比之下,公司锂电业务的表现则不尽如人意。虽然公司在年报中声称将“植根铅蓄电池业务,大力发展锂电池业务”,而2023年及2024年,公司锂电池等其他电池业务板块贡献的营收占比仅不到2%,并且从毛利端来看,该业务板块近两年还在持续亏损,贡献的毛利分别为-1.34亿元和-1.52亿元,毛利率分别为-14.83%和-30.71%。

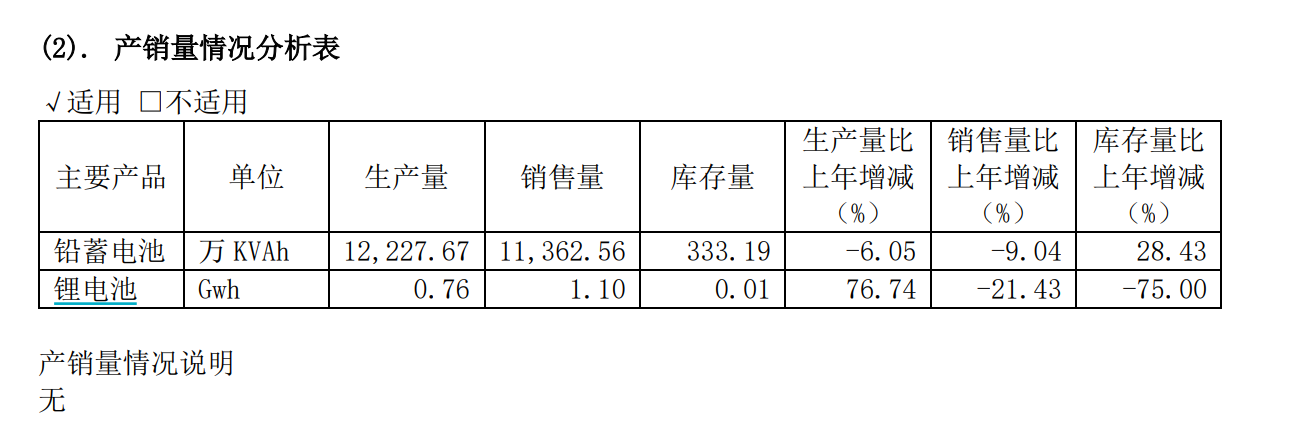

从产能方面来看,据公司2023年9月4日披露的投资者关系活动记录中的数据,彼时公司拥有锂电产能7GWh,预计2023年底将达到14GWh。而根据公司2024年年报中披露的数据,公司2024年全年的锂电池生产量仅为0.76GWh、销售量仅为1.10GWh。假设2024年公司产能按照14GWh计算,则其产能利用率也不到6%。

图:公司主要产品产销量情况

图:公司主要产品产销量情况2024年公司锂电产能利用率低下、毛利率为负,是否反映了市场对公司锂电产品需求不足或是公司锂电产品缺乏竞争力的问题?

天能股份对下游二轮车市场的锂电需求变化也有所反应,控制了对相关项目的投入。公司在年报中表示,受下游锂电池电动二轮车市场不及预期的影响,公司调整锂电池战略方向,终止“高能动力锂电池电芯及PACK项目”。据悉,该项目最初拟投入8.53亿元,实际投资金额3.04亿元,最终含孳息的结余资金共6.03亿元,用于永久补充流动资金。

此外,2024年公司铅酸电池主业的表现也难言乐观,2024年该业务录得营收418.35亿元,同比下降5.79%,近年第一次出现显著下降。据前瞻产业研究院统计,2018-2024年中国铅酸电池行业复合增速为4.48%。在有限的市场增量之下,公司还要面临骆驼股份、超微电源等企业的竞争,其业务前景还需谨慎分析看待。

截至2025年4月10日收盘,天能股份股价收于24.75元/股,仍处于破发状态。

还没有评论,来说两句吧...