炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

晨明的策略深度思考

本文作者:刘晨明/郑恺

报告摘要

“孙子曰:昔之善战者,先为不可胜,以待敌之可胜。不可胜在己,可胜在敌。”——《孙子兵法》军形篇

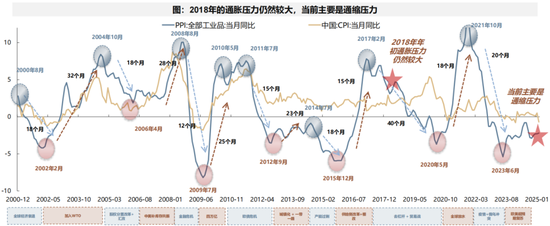

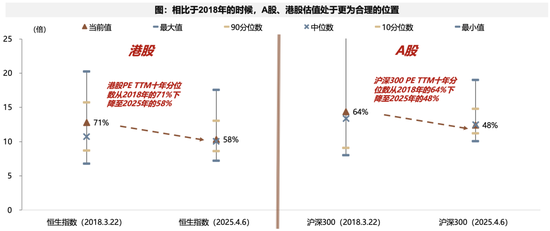

1、与上一轮中美贸易摩擦(18年开始)相比,中美当前境遇已“今时不同往日”:

中国方面:

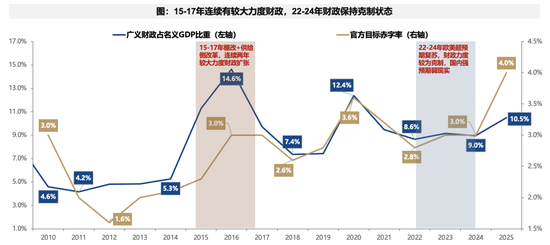

2018年初:经过棚改货币化的连续财政扩张,PPI、地产周期、库存周期、AH估值均位于历史高位,并且对应财政空间有限。

2025年初:经过连续三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史绝对低位或者相对低位,同时财政扩张仍然有很大余地。

美国方面:

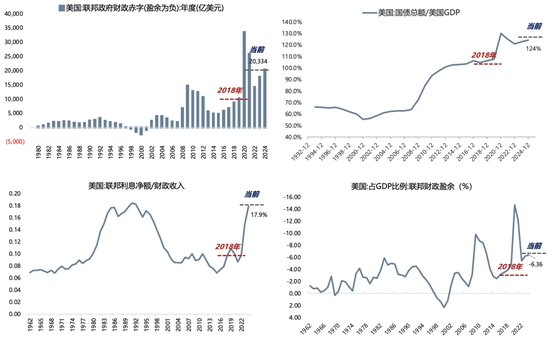

2018年初:服务业与制造业景气度较好但年中开始回落;赤字率、债务率、利率支出处于较低水平,财政扩张空间较大;地产数据不强,但购买力水平较高;2018年,美联储仍处于加息与缩表阶段。

2025年初:消费数据支撑服务业维持韧性,但制造业显著走弱,财政补贴带来建造支出的脉冲已消退;高赤字率、高债务率、高利息支出,限制财政再扩张;地产复苏周期不顺畅,高利率限制下,成屋数据和投资数据均弱;2025年,美联储已进入降息周期,且缩表已放缓,货币流动性改善。

2、不可胜在己,可胜在敌

因此,两次贸易战之初,中美形势异位,中国政策和资产价格都有更多腾挪的余地。

展望来说,不可胜在己,首先做好自己,对内我们大概率:一方面增加逆周期调节力度,另一方面加快新质生产力推进科技立国。可胜在敌,待美国国内压力明显增大后,再观察有没有可能通过谈判带来更多变化。

回到市场,在短期全球risk off(此时红利有超额,比如水电、出版)之后,A股可能逐步开始交易国内增加逆周期调节力度、科技立国自主可控、中美谈判等预期。结构上,围绕对冲关税的手段出发,梳理投资机会,可能包括:

财政对冲(服务消费、生育养老、性价比消费);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需突围(欧洲、一带一路等)。

扫描下图二维码,可进入今晚20:30的路演链接

报告正文

一、本周聚焦:下一阶段A股市场应对策略

(一)不可胜在己、可胜在敌

与上一轮中美贸易摩擦(18年开始)相比,中美当前境遇已“今时不同往日”:

1、中国方面:

2018年初:经过棚改货币化的连续财政扩张,PPI、地产周期、库存周期、AH估值均位于历史高位,并且对应财政空间有限。

2025年初:经过连续三年的杠杆压缩,PPI、地产周期、库存周期、AH估值均位于历史绝对低位或者相对低位,同时财政扩张仍然有很大余地。

2、美国方面:

2018年初:服务业与制造业景气度较好但年中开始回落;赤字率、债务率、利率支出处于较低水平,财政扩张空间较大;地产数据不强,但购买力水平较高;2018年,美联储仍处于加息与缩表阶段。

2025年初:消费数据支撑服务业维持韧性,但制造业显著走弱,财政补贴带来建造支出的脉冲已消退;高赤字率、高债务率、高利息支出,限制财政再扩张;地产复苏周期不顺畅,高利率限制下,成屋数据和投资数据均弱;2025年,美联储已进入降息周期,且缩表于2024年5月份已开始放缓,货币流动性的边际影响可能好于2018年。

具体来说:

(1)美国2025年的基本面结构特征强于2018年。体现在:当前的服务业显著好于制造业(消费数据是本轮经济的核心支撑) 、政府支出持续高企(近两年三大法案与财政补贴带来建造支出脉冲上行),但私人投资转弱斜率较快、地产投资复苏进度不稳定。

(2)美国2025年的财政扩张空间大幅弱于2018年。经过这几年的债务货币化以及财政大幅扩张之后,美国当前的高赤字率、高债务率、高利息支出,均成为后续财政再扩张的现实限制因素。

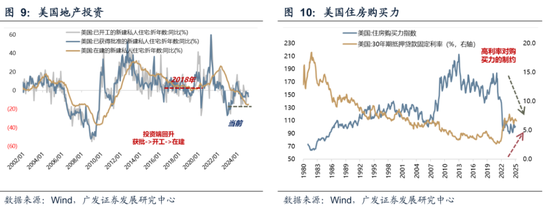

(3)美国2025年地产周期弱于2018年。体现在:成屋销量较低、新屋销量基本持平、地产投资较弱、高利率抑制住房购买力等。

(4)但美国2025的绝对利率限制水平明显高于2018年,但货币流动性的边际影响可能好于2018年。2018年,美联储仍处于加息与缩表阶段,末次加息是在2019年初,停止缩表是在2019年9月;2025年,美联储已进入降息周期,且缩表于2024年5月份已开始放缓。

因此,两次贸易战之初,中美形势异位,中国政策和资产价格都有更多腾挪的余地。

展望来说,不可胜在己,首先做好自己,对内我们大概率:一方面增加逆周期调节力度,另一方面加快新质生产力推进科技立国。可胜在敌,对外待美国国内压力明显增大后,再观察有没有可能通过谈判带来更多变化。

回到市场,在短期全球risk off之后,A股可能逐步开始交易国内增加逆周期调节力度、科技立国自主可控、中美谈判等预期。结构上,围绕对冲关税的手段出发,梳理投资机会,可能包括:财政对冲(服务消费、生育养老、性价比消费);科技立国(国内云大厂产业链、端侧产业链、军工电子);外需突围(欧洲、一带一路等)。

(二)围绕对冲关税的手段出发,梳理投资机会

1、对冲手段一:加大国内逆周期调节力度

市场普遍预期,应对大比例关税,需要显著增加国内逆周期调节力度,因此周四A股市场中的顺经济周期板块率先反映了这样的预期。

逻辑上来说,顺周期板块分为两类:①被财政发力所直接刺激的行业(比如两重两新);②没有被财政直接刺激、需要总量经济(PPI)全面向上才能被带动的行业。

我们判断,顺经济周期中的投资重点,还是应当放在第一类行业中,例如后续可能在财政补贴范畴内的服务型消费、生育、养老等。

而第二类行业则需要PPI的全面上行,这一点我们在此前的报告中做过一些论述:

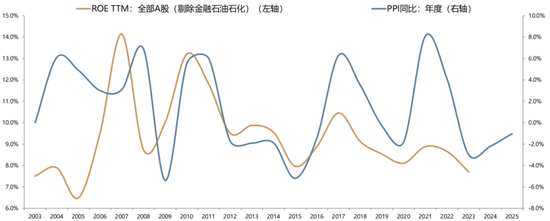

首先,PPI是各类经济主体的收入预期,从而就决定了广谱消费。(PPI首先决定上市公司ROE,即决定企业收入预期,如下图,企业收入又分别影响了政府税收和居民就业)

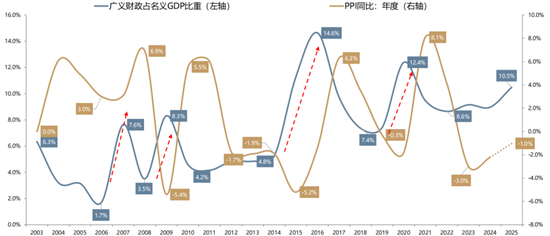

其次,过去20年,中国PPI的4轮上行周期分别由4轮财政扩张所拉动,并且广义财政占名义GDP的扩张比例需要达到5个百分点以上,分别对应07、09、15-16、20年。

回到当下,两会后,我们测算2025年广义财政较过去3年有明显变化,大约占GDP的比例提升了2个百分点左右(如果考虑AI方面的资本开支那么总量会更多一些),对PPI形成托底效果。但是没有被财政直接刺激到的顺周期方向仍然缺少向上的β。

未来,可能更多财政用来对冲大比例的关税,于是被新增财政直接刺激的方向大概率成为市场关注的焦点。但是顺周期的β可能依然是平的。

2、对冲手段二:科技立国、加快发展新质生产力

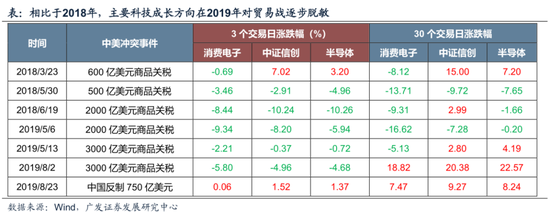

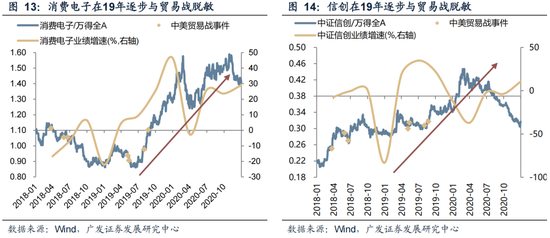

对比2018-2019年来看,当科技产业周期走出趋势的时候,科技成长方向往往在中期层面也会对贸易战脱敏。以消费电子、信创和半导体为例。在2018年每次贸易战升级的时候,大多数时候,不管在短期还是中期层面,上述行业都表现不佳,在3个交易日或者30个交易日内涨跌幅为负。

但进入2019年之后,尽管短期层面贸易战仍然会冲击板块情绪,板块可能会出现一定幅度的调整,但在中期层面,上述方向逐渐走出独立行情,甚至开始趋势性行情,这与产业趋势的形成,从而为业绩向上提供强支撑密不可分,比如2019年全球半导体周期见底向上、自主可控信创趋势加强、TWS销量快速爆发,带动了消费电子、信创、半导体业绩整体在2019年的改善。

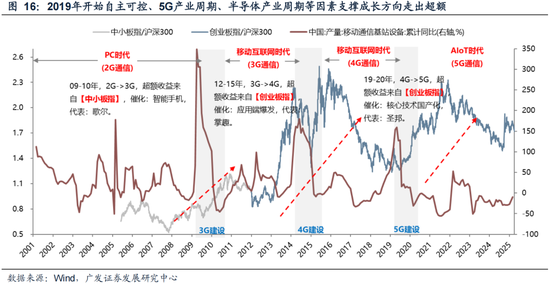

回到当下,本轮成长的科技产业趋势仍在,可能同样会表现为中期层面的脱敏。目前来看,关税的冲击可能更多的集中在外需占比较高的层面,比如英伟达链、苹果链,但与过去两年最大不同是的,本轮DeepSeek和主要互联网平台增加资本开支所引领的AI行情,产业链需求更多集中在内需,面临的冲击可能更小,且阿里、腾讯、小米、字节、、华为等主要国内公司,目前都有自己的进展,相对确定性更高,也符合政策所主导的科技立国的方向。

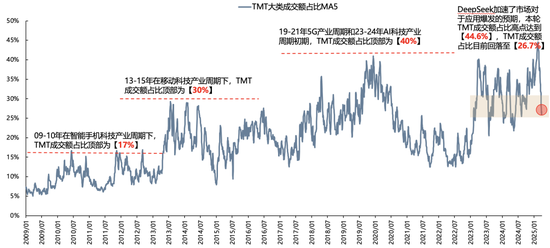

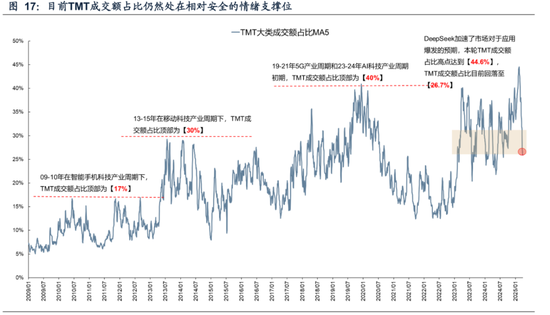

而从另一角度来看,目前来看TMT成交额占比为26.4%,仍然处于本轮情绪支撑位附近,等待外部扰动和一季报冲击的落地。从13年和19年的经验来看,在大的产业趋势向好的背景下,往往情绪顶部*0.7(个别极端情况*0.6)是比较好的重新介入的机会。比如13年TMT成交额占比突破之前情绪顶部达到30%这个新顶部之后,情绪回落至18%-20%附近超额收益重新向上;比如19年TMT成交额占比达到40%新高后,情绪回落至30%附近是超额收益继续上行的位置。本次2月的情绪高点大约在44.6%,对应*0.7的位置是31%,如果极端情况*0.6对应位置是27%。目前最新TMT成交额占比在在26%附近已经企稳,处在安全区域中,意味着情绪的释放相对比较充分。

3、对冲手段三:开辟外需市场新矩阵

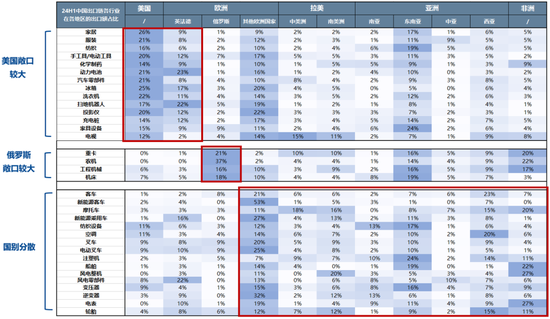

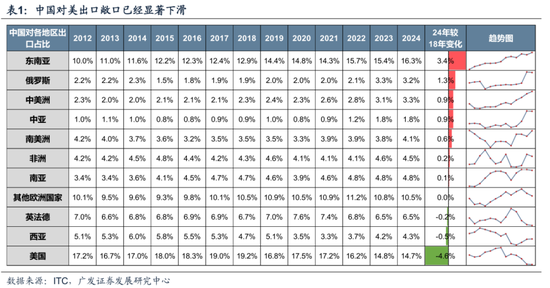

“多元化出口”是中国的第三条潜在应对措施。事实上,这一现象已在发生。2018年贸易战以来,中国已显著降低对美出口敞口,转而加大对更广谱的亚非拉国家的出口敞口。

2024年中国对美出口敞口为14.7%,已较2018年的高点19.2%显著下滑,已次于欧洲、东南亚,下降为第三大贸易伙伴。对应地,对东南亚、俄罗斯、拉美、中亚、非洲、南亚等地区的出口敞口均迎来不同程度的抬升。其中对东南亚的出口敞口已提升至16.3%。

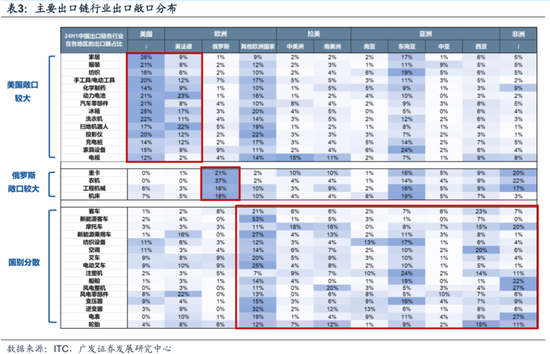

展望来看,我们认为这个趋势有望延续,关注对欧洲和对亚非拉出口链。一方面,中欧关系改善、欧洲财政扩张均带来对欧出口机遇。近期催化不断,例如,4月3日商务部发言人表示“中欧双方同意尽快重启电动汽车反补贴案价格承诺谈判,为推动中欧企业开展投资和产业合作营造良好环境”,释放中欧经贸改善信号;另一方面,亚非拉地区今年光储、摩托车等领域的需求仍强劲。

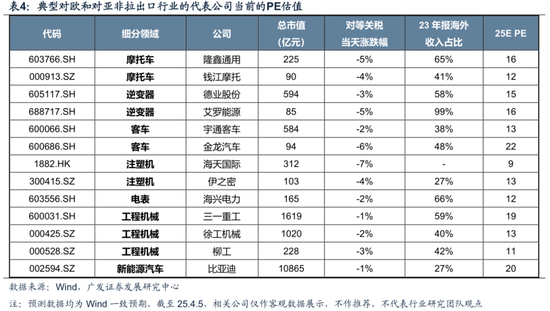

对欧及对亚非拉出口链相关行业包括:逆变器、新能源汽车、摩托车、电表、工程机械、客车、注塑机等。4月3日对等关税公布后,多数对欧及对亚非拉行业跟随出口链下跌,当前25年PE已大多在20X以下,关注相关行业的错杀机遇。

二、本周重要变化

本章如无特别说明,数据来源均为wind数据。

(一)中观行业

1. 下游需求

房地产:

房地产:截止4月5日,30个大中城市房地产成交面积累计同比上升1.03%,30个大中城市房地产成交面积月环比上升7.97%,月同比下降7.66%,周环比下降19.18%。国家统计局数据,1-2月房地产新开工面积0.66亿平方米,累计同比下降29.60%,相比1-1月增速下降6.60%;2月单月新开工面积0.33亿平方米,同比下降29.85%;1-2月全国房地产开发投资10719.74亿元,同比名义下降9.80%,相比1-1月增速上升0.80%,2月单月新增投资同比名义下降9.47%;1-2月全国商品房销售面积1.0746亿平方米,累计同比下降5.10%,相比1-1月增速上升7.80%,2月单月新增销售面积同比下降5.48%。

汽车:

乘用车:3月1-31日,全国乘用车市场零售188.9万辆,同比去年同期增长12%,较上月增长36%,今年以来累计零售506.4万辆,同比增长5%;3月1-31日,全国乘用车厂商批发241万辆,同比去年同期增长10%,较上月同期增长37%,今年以来累计批发627.5万辆,同比增长12%。新能源:3月1-31日,全国乘用车新能源市场零售98.8万辆,同比去年同期增长39%,较上月同期增长44%,今年以来累计零售241.4万辆,同比增长37%;3月1-31日,全国乘用车厂商新能源批发113万辆,同比去年同期增长40%,较上月同期增长36%,今年以来累计批发284.9万辆,同比增长44%。

2. 中游制造

钢铁:

螺纹钢现货价格本周较上周涨0.12%至3249.00元/吨,不锈钢现货价格本周较上周涨0.48%至13706.00元/吨。截至4月3日,螺纹钢期货收盘价为3164元/吨,比上周下降1.37%。钢铁网数据显示,3月下旬,重点统计钢铁企业日均产量216.00万吨,较3月中旬上升2.27%。2月粗钢累计产量16629.5万吨,同比下降1.50%。

化工:

截止4月3日,中国化工产品价格指数为4293.00,较上周下降0.4%,中国天然橡胶(标准胶1#)现货价为16000.00元/吨,较上周下降3.03%;沥青期货结算价为3597.00元/吨,较上周下降0.70%;合成氨价格指数2797.00,较上周上涨6.40%;截至3月31日,苯乙烯价格较3月20日跌552.69%至8052.60元/吨,甲醇价格较3月20日涨408.11%至2484.00元/吨,聚氯乙烯价格较3月20日跌160.31%至5008.40元/吨,顺丁橡胶价格较3月20日跌186.12%至13598.80元/吨。

3. 上游资源

国际大宗:

WTI本周跌10.63%至61.99美元,Brent跌8.93%至66.06美元,CRB现货指数:金属跌1.32%至1149.22,大宗商品CRB指数本周跌6.00%至288.46,BDI指数上周跌7.05%至1489.00。

炭铁矿石:

本周铁矿石库存上升,煤炭价格下跌。秦皇岛山西优混平仓5500价格截至2025年3月31日跌1.27%至666.60元/吨;港口铁矿石库存本周上升0.40%至14523.00万吨;原煤12月产量上升2.54%至43884.80万吨。

(二)股市特征

股市涨跌幅:

股市涨跌幅:上证综指本周下跌-0.28%,行业涨幅前三为公用事业(申万)(2.55%)、农林牧渔(申万)(1.51%)、医药生物(申万)(1.20%),跌幅前三为电力设备(申万)(-3.51%)、家用电器(申万)(-3.46%)、有色金属(申万)(-2.86%)。

动态估值:

A股总体PE(TTM)从上周16.68倍下降到本周16.55倍,PB(LF)从上周1.58倍下降到本周1.56倍;A股整体剔除金融PE(TTM)从上周24.92倍下降到本周23.70倍,PB(LF)从上周2.1倍下降到本周2.08倍。创业板PE(TTM)从上周42.57倍下降到本周41.81倍,PB(LF)从上周3.41下降到本周3.33倍;科创板PE(TTM)从上周的74.49倍下降到本周74.33倍,PB(LF)从上周3.93倍下降到本周3.91倍。沪深300 PE(TTM)从上周12.17倍下降到本周12.08倍,PB(LF)从上周1.32倍下降到本周1.30倍。行业角度来看,本周PE(TTM)分位数扩张幅度最大的行业为社会服务、计算机、公共事业。PE(TTM)分位数扩张幅度最小的行业为家用电器、电力设备、汽车。此外,从PE角度来看,申万一级行业中,银行、商贸零售、机械设备、钢铁、汽车、电子、国防军工、建筑材料、房地产、计算机估值高于历史中位数。农林牧渔、非银金融估值低于历史10分位数。从PB角度来看,申万一级行业中,汽车、电子估值高于历史中位数。建筑材料、建筑装饰、房地产、环保、农林牧渔、医药生物估值低于历史10分位数。本周股权风险溢价从上周2.38%上升至本周2.50%,股市收益率从上周4.18%上升至本周4.22%。

融资融券余额:

截至4月2日周三,融资融券余额19120.07亿元,较上周下降0.54%。

AH溢价指数:

本周A/H股溢价指数下降到133.54,上周A/H股溢价指数为132.71。

(三)流动性

3月30日至4月5日期间,央行共有4笔逆回购到期,总额为11868亿元;4笔逆回购,总额为6849亿元。公开市场操作净回笼(含国库现金)共计5019亿元。

截至2025年4月3日,本周下降38.81BP至1.7428%,SHIBOR隔夜利率上升1.80BP至1.6170%;期限利差本周下降4.96BP至0.2351%;信用利差上升2.57BP至0.4773%。

(四)海外

美国:

本周二公布3月ISM制造业PMI 49.00,前值50.30;本周三公布3月新增ADP就业人数(季调)155,000.00人,前值84,000.00人,2月耐用品新增订单(季调)(环比)0.79%,前值3.36%;本周四公布3月29日初请失业金人数:季调219,000.00人,前值225,000.00人,3月ISM非制造业PMI50.80%,前值53.50%;本周五公布3月U6失业率(季调)7.90%,前值8.00%,3月失业率(季调)4.20%,前值4.10%。

欧元区:

本周二公布2月欧元区:失业率(季调)6.10%,前值6.20%,3月欧元区CPI(同比)(初值)2.20%,前值2.30%。

英国:

本周四公布2月M4(季调)(同比)3.96%,前值4.23%。

日本:

本周一公布2月零售销售额(同比)1.40%,前值4.40%,2月工业生产指数(同比)(初值)0.31%,前值2.16%;本周二公布2月失业率2.40%,前值2.30%,第二季度短观大型制造业前景指数12.00%,前值13.00%,本周三公布3月基础货币(同比)-3.10%,前值-3.80%。

海外股市:

标普500上周跌9.08%收于5074.08点;伦敦富时跌6.97%收于8054.98点;德国DAX跌8.10%收于20641.72点;日经225跌9.00%收于33780.58点;恒生跌2.46%收于22849.81点。

(五)宏观

经济数据:

PMI:中国3月PMI 50.50,前值50.20,中国3月PMI(生产)52.60,前值52.50,中国3月PMI(新订单)51.80,前值51.10,中国3月PMI(产成品库存)48.00,前值48.30,中国3月PMI(原材料库存)47.20,前值47.00。

三、下周公布数据一览

下周看点:2月欧元区:零售销售指数:同比(%)、美国2月消费信贷:季调(百万美元)、日本2月经常项目差额:季调(亿日元)、美国2月商业批发销售:季节调整、美国3月CPI:季调:同比(%)、美国3月核心CPI:季调:同比(%)、日本3月企业商品价格指数:同比(%)、美国3月政府财政赤字(百万美元)、美国3月核心PPI:季调:同比(%)、美国3月PPI最终需求:季调:同比(%)、英国2月工业生产指数:季调:同比(%)、英国2月制造业生产指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)。

4月7日周一:2月欧元区:零售销售指数:同比(%)

4月8日周二:美国2月消费信贷:季调(百万美元)、日本2月经常项目差额:季调(亿日元)

4月9日周三:美国2月商业批发销售:季节调整

4月10日周四:美国3月CPI:季调:同比(%)、美国3月核心CPI:季调:同比(%)、日本3月企业商品价格指数:同比(%)

4月11日周五:美国3月政府财政赤字(百万美元)、美国3月核心PPI:季调:同比(%)、美国3月PPI最终需求:季调:同比(%)、英国2月工业生产指数:季调:同比(%)、英国2月制造业生产指数:季调:同比(%)、日本3月M2:同比(%)、日本3月M3:同比(%)

四、风险提示

地缘政治冲突超预期,使得原油等大宗商品价格超预期上行,进一步造成全球通胀再度出现大幅上行压力;

海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期,特别是美联储降息节奏、美债利率下行幅度低于预期;

国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

本报告信息

对外发布日期:2025年4月6日

分析师:

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

法律声明

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

还没有评论,来说两句吧...