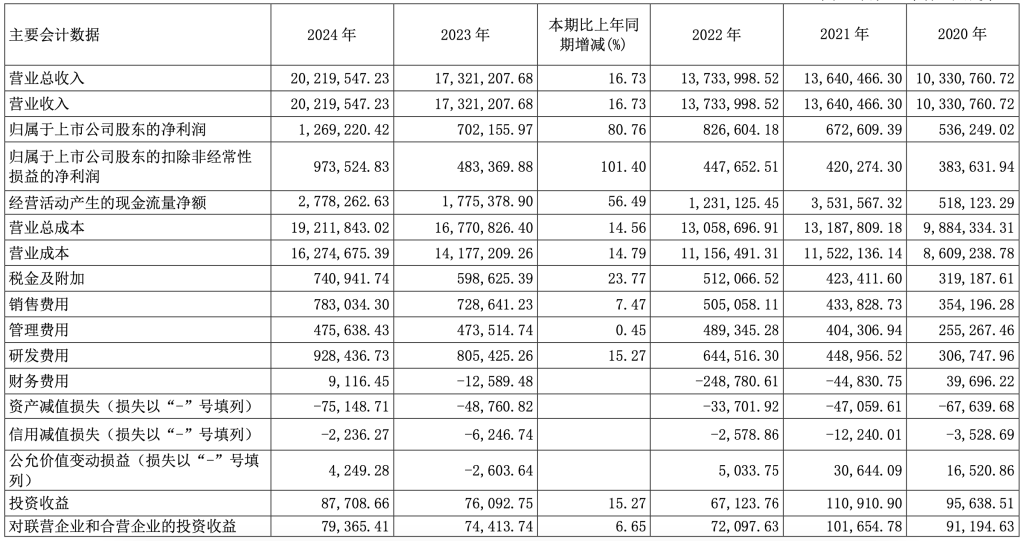

3月28日,长城汽车股份有限公司(长城汽车,601633.SH,02333.HK)公布2024年业绩,公司2024年实现营业收入2021.95亿元,同比增长16.73%;归属于上市公司股东的净利润为126.92亿元,同比增长80.76%;扣非净利约97.35亿元,同比增长101.4%;毛利率19.51%,同比上升1.36个百分点;基本每股收益1.49元,拟每股派发现金红利0.45元。

对于2024年业绩增长的原因,长城汽车方面认为主要受两方面影响,一是主营业务,二是非经营性损益。

公告称,报告期内业绩增长主要由于公司致力于高质量发展,坚守品质,打造极致产品体验,实现海外销售增长、国内产品结构进一步优化,带动归属于母公司所有者的净利润同比大幅增长。

公告指出,“报告期内,公司非经营性损益增加的主要原因,系收到的政府补助同比增加所致。公司不存在影响本次业绩预告内容准确性的重大不确定因素。”

从销量数据来看,长城汽车的增长主要来自于海外业务的支持。

财报显示,2024年,公司全年实现销量123.45万辆,同比增长0.37%。其中,海外年销售45.41万辆,同比增长44.61%,海外累计销量已超180万辆;内销销量则为78.04万辆,同比下滑14.8%。

新能源转型方面,其新能源车型销售32.22万辆,同比增长25.65%。新能源车渗透率仅为26.1%,远低于整体车市50%的渗透率水平。长城汽车国内公司乘用车新能源渗透率为43.99%,而国内皮卡业务、海外业务等都拖累了公司新能源转型。

展望2025年,长城汽车称,将锚定智能新能源技术跃迁与高质量全球化战略。公司将加速生态化出海进程,长城汽车将聚焦GWM品牌,以旗下品牌的品类特点制定不同发展路径全面出海,结合不同国家和地区市场及产业政策,差异化布局新能源产品,并以此构建本土化生态,形成覆盖全品类、全动力、全档次的产品矩阵,计划到2030年实现海外销售超百万辆。

历年业绩方面,2020年至2022年,长城汽车归属母公司股东的净利润分别为53.62亿元、67.26亿元、82.66亿元,同比分别增加19.25%、25.43%、22.90%。2023年长城汽车归属母公司股东的净利润为70.22亿元,同比减少了15.06%。营收方面,长城汽车从2020年以来已连续4年实现增长。2020年至2023年,长城汽车营业收入分别为1033.08亿元、1364.05亿元、1373.40亿元、1732.12亿元,同比分别增长7.38%、32.04%、0.69%和26.12%。

3月28日收盘,长城汽车跌0.97%,报收于26.42元/股。

还没有评论,来说两句吧...