文丨张涛(中国建设银行金融市场部 )

今年《政府工作报告》提交“两会”讨论与审议的经济增速预期目标依然是“5%左右”,这已是本届政府连续第三年将增速目标定在“5%左右”,《报告》对此做了解释:这是“与中长期发展目标相衔接”的需要。可见,按照“2029年完成三中全会《决定》提出的改革任务与2035年基本实现社会主义现代化”的中长期目标需要,决策层认为增速需保持在5%左右,由此预计在本届政府剩余的3年任期内,确保发展目标跨期的衔接,将始终是经济增速预期目标设定的重要约束。

除了对增速的跨期衔接考虑之外,更为关键的是,本届政府任期内的经济政策路线图已明确。

鉴于2023年是疫后平稳转段的第一年,经济工作的主要任务就是保证经济运行的平稳过渡,同时实施为期1年大范围的调研,就是要摸底疫后经济运行的实况。

至2024年,基于经济运行实况基本摸清,针对“外需下滑和内需不足碰头,周期性和结构性问题并存……政策抉择和工作推进面临的两难多难问题明显增加”,政策层面一方面先小步稳行,阶段性采取挤牙膏式的宏观调控;另一方面在增量方面开始政策试水,相继实施“两重”(国家重大战略实施和重点领域安全能力建设)、“两新” (大规模设备更新和消费品以旧换新)政策,待7月中旬三中全会对全面深改和推进中国式现代化的60条任务做出部署之后,政策面就开始筹划“增量政策”——7月末召开的国常会要求“要研究推出一批操作性强、效果好、让群众和企业可感可及的增量政策举措”,很快“一揽子增量政策”就在9月26日的政治局会议上进行部署,围绕内需的政策取向进一步明确。

经过两年的过渡与试水,全方位扩大内需的政策路径在2025年得以确立,核心内容就是提振消费(预计将开展为期3年的专项行动,《计划报告》明确“深入实施优化消费环境三年行动”)和扩大有效投资(“两重”与民营经济),不过鉴于居民消费的提振和投资效益的改善均不能一蹴而就,相应需要政策具有更高的前瞻性、针对性与有效性,为此政策一定要有所侧重。

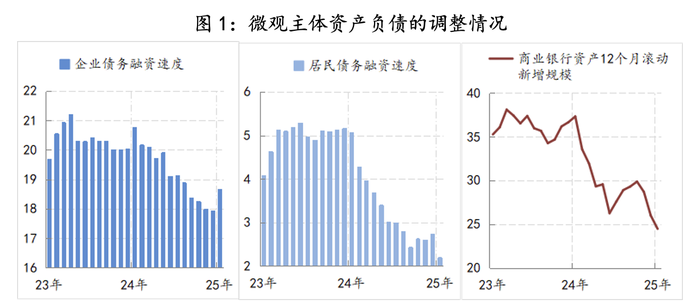

首先,微观经济主体正在经历剧烈调整。预期的恶化,直接导致各类微观主体进行资产负债的深度调整。例如,截至今年1月末,企业的债务融资速度(过去12个月滚动净增规模)已降至18.7万亿/年,较2023年一季度下降了2万亿。居民的债务融资速度则降至2.2万亿/年,较2023年一季度下降了3万亿,在企业与居民融资需求下滑冲击下,银行体系出现了明显放缓,目前商业银行的扩表速度已降至25万亿/年以下,较2023年一季度大幅下降了近14万亿。目前看,在预期完全扭转之前,微观主体的收缩进程还将持续,而经济始终面临不小的下行压力。

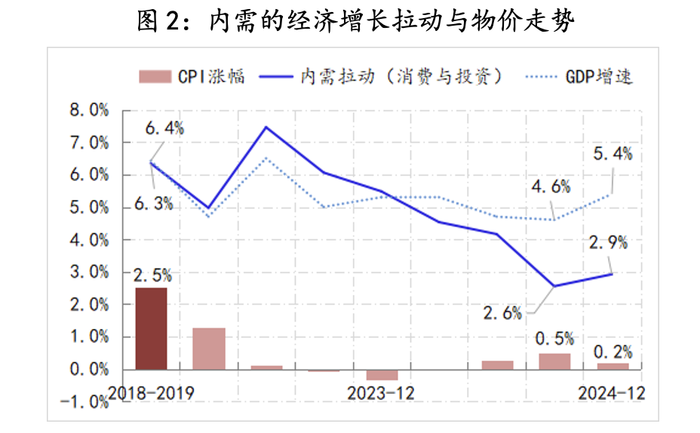

其次,内需缺口的修复需要2-3年的时间。微观主体的收缩,直接导致内需出现严重的缺口。疫情前,经济增长的98%以上来自内需,例如2018年至2019年期间,经济平均增速为6.4%,内需拉动了6.3%,相应物价涨幅为2.5%,但截至2024年末,内需虽较三季度有了明显修复,但对经济增长的拉动仅为54.1%(三季度为55.4%),相应物价涨幅回落至0.2%,今年前两个月CPI平均涨幅则降至-0.1%,由此,内需缺口的修复恐怕至少需要2-3年的时间。

第三,微观主体预期的改善及内需缺口的修复,均需要政策在力度与组合方面进行主动对冲。

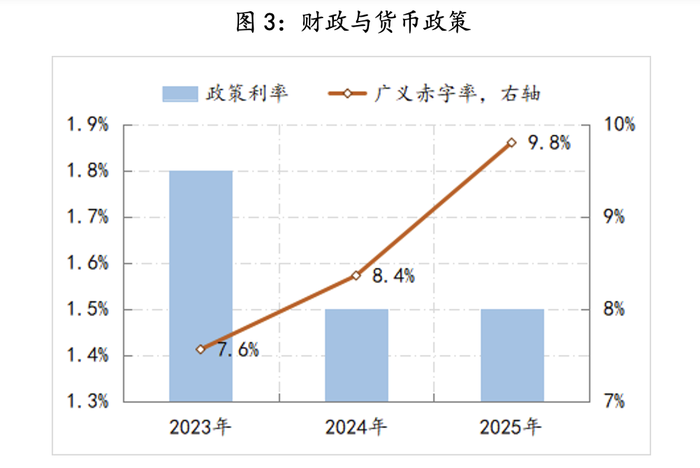

一是在政策力度方面,积极财政的力度持续提升,包括国债、特别国债和地方政府专项债在内的政府广义赤字率连续三年提高,2025年《预算报告》明确要“加强超常规逆周期调节”,广义赤字率预计将进一步升至9.8%。货币政策则不仅将政策利率降至历史最低水平,而且已经低于2%的通胀目标。

二是在政策组合(着力点)方面,政策的针对性更强。

1.中央财政更加聚焦增量,主要体现在“两重”、“两新”政策力度的持续增加。例如,2025年将支撑“两重”的特别国债资金规模再增加1000亿元至8000亿元,同时为了尽快扭转的企业和居民的预期,将“两新”补贴资金规模增加2000亿元至5000亿元,并新增针对企业和居民的财政贴息政策,让企业和居民能直接获得更多的财政补贴。

2.地方政府更加聚焦存量,将地方政府赤字规模提高到8000亿元,新增地方政府专项债额度增加5000亿至4.4万亿,除了8000亿元用于化债之外,地方政府重点负责收地、收房和偿还企业欠款,目的就是尽快修复因房地产市场调整产生的存量缺口。

3.中央银行重点维持好银行体系的基本盈利能力,尽可能在有限的正常货币政策空间内,通过结构性和总量工具来改善银行体系的净息差水平。另外,财政贴息政策着力点应该在银行端,也有利于银行净息差的改善。

由此,针对企业、居民和银行三部门的收缩,政策面均各有侧重地予以了对冲,并对潜在的系统性风险做了专门的政策安排,针对目前无法预测的不确定性,政策导向上保持政策储备,预留了政策空间(包括广义赤字的追加与政策利率的大幅下调)。

综上,2025年的政策路线图已经十分清晰,并会贯穿今后2-3年,如果各项政策能够如期快速到位,那么内需缺口有望以更快的速度得以修复。

(文章仅代表作者观点。)

参考:

还没有评论,来说两句吧...