卓创资讯分析师 杨娟

【导语】近年来,国内PP市场不断扩大供应需求双双增加明显,未来国内PP产能持续扩增,供应增速预计仍略大于需求增速,从区域内供需格局来看,部分区域将走向区域内供应过剩,区域内竞争格局日益激烈。

产能持续扩增整体供应增长明显

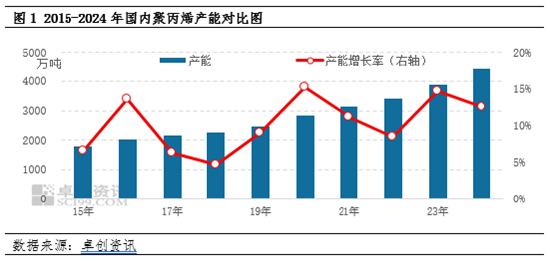

国内PP产能不断扩充,尤其自2019年后,国内PP掀起一波以炼化一体化以及轻烃企业为主的投产热潮,产能快速扩充,市场供应端竞争格局加剧。据卓创资讯数据统计,预计2024年国内PP产能在4432万吨,2019年至今新增产能在2135万吨,产能平均增速在11.79%。

区域产能变化明显

近年来PP产能不断投放的同时,新投产产能呈现向消费区域转移的趋势,产能投放更加集中。近五年西北、东北以及华中区域新增产能有限,西南地区暂无新装置投产,这些区域产能占比不断受到压缩。2024年区域产能来看预计华南区域产能占比最大在24.70%,其次为华东以及华北区域,三区产能占比在67.49%占据国内一半以上产能,西北区域产能占比在17.32%。总体来看,近几年国内PP新投装置更加倾向投放在主消区,国内区域产能分布差距增大,这使得三大主消区的竞争更加激烈,资源逐渐饱和,开始出现资源挤出的情况,同时像华中、西南等非主要消费区的关注度会增加。

而从近几年PP各区域消费来看,主消费区域仍集中华北、华东、华南区域,但近几年华中以及西南两地需求增长较为明显。目前PP主消费区仍集中在经济较为发达、人口密集以及交投较为便利的华北、华东以及华南等区域,尤其近几年随着PP出口体量的不断增加,以及部分下游企业布局海外市场等需求增加,延海的地理优势更是促进华东以及华南等地的消费增长。同时三区内也形成了较为稳定下游产业园区,如华北石家庄为中心的汽车以及零部件产业园区、以山东淄博为中性的传统塑编产业区。同时华东以浙江温州、台州、余姚等地为中心的塑编、改性、家电等行业集群,一步支撑区域内消费的不断增长。而近几年,沿海地区的高投资和高经营成本正在不断挤出低附加值的中低端制造业,这令传统制造业向着具有成本优势的中部地区聚集。

产能分布变化 区域供需格局生变

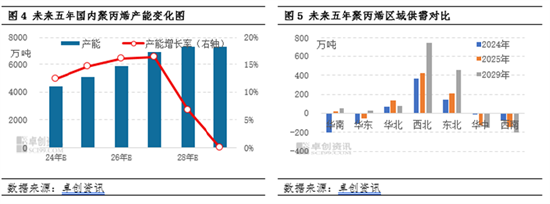

未来看,国内PP产能仍保持较高的增长速度,但企业在考虑向消费区布局的同时,亦是加大对成本端的考量,尤其年内在煤制PP企业盈利明显向好下,进一步促进企业向西北等煤碳资源丰富地布局。未来5年新增产能将集中在华南、华东、华北以及西北四地,预计2029年国内PP产能将达到7300万吨左右,其中华南区域产能占比最大在23.16%,其次为华东、华北以及西北区域产能占比均在20%左右。尤其西北区域宝丰能源、中煤榆林、独山子石化以及塔河炼化等装置未来均有产能投放计划,进一步带动西北当地区域产能的增加。而从消费区域来看,未来国内PP消费区域仍集中在华北、华东以及华南等消费区域,华中以及西南两地消费量将有所增加。

综合各大区供应以及消费情况来看,华中以及西南两地产能投放相对有限,但需求预计持续增长态势,预计两地仍存在供应缺口,且未来两地供应缺口将进一步扩大。但其他区域来看,随着新增产能的扩充,区域将逐步转向供应过剩格局,尤其西北以及东北区域在产能的快速投放下,区域内供应过剩情况进一步明显。华北区域在今年大量产能投放后,区域内供应过剩表现明显,且未来几年过剩情况进一步加剧。而华东以及华南区域,虽需求仍保持增加,但不及供应增速,区域内供需格局,逐步转向过剩。总体来看,区域内供应过剩情况更加明显,也进一步引发货源的外流,以及抢占其他市场,市场竞争白热化加剧。

还没有评论,来说两句吧...