11月21日,作为2024年世界互联网大会乌镇峰会特色活动之一,长三角一体化数字文明共建共享——2024年数字长三角发展大会在浙江乌镇举行。大会发布了由新经济专业咨询机构长城战略咨询完成的《2024长三角数字经济独角兽(潜在)企业影响力研究报告》(下简称《报告》),首次推出长三角数字经济独角兽(潜在)企业榜单,294家独角兽(潜在)企业上榜,其中上海最多,有117家。

根据《报告》,长三角地区数字经济独角兽(潜在)企业共计294家,占长三角地区独角兽(潜在)企业总数的50.1%。其中,独角兽企业104家,潜在独角兽企业190家。

这些企业中,独角兽企业总估值约2260亿美元,平均估值21.7亿美元,估值中位数为14.9亿美元。从估值分布看,在10亿美元(含)至20亿美元区间的独角兽企业有73家,数量占比达70.2%;在20亿美元(含)至100亿美元之间的有28家,占比26.9%;估值在100亿美元及以上的超级独角兽企业有3家,占比2.9%。这3家超级独角兽企业分别为芯片赛道的长鑫科技、数字生活赛道的小红书及数字出行赛道的极氪汽车,其中长鑫科技估值达198.5亿美元。

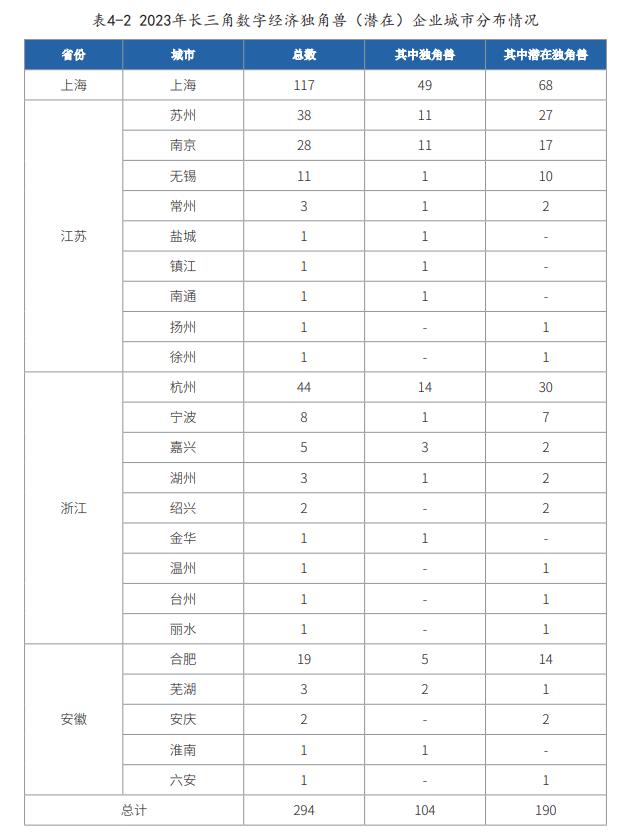

沪苏浙皖三省一市均有数字经济独角兽(潜在)企业,合计占区域内独角兽(潜在)企业总数的50.1%。其中,上海117家,江苏85家,浙江66家,安徽26家。

长三角数字经济独角兽(潜在)企业城市分布情况。

这些企业分布于24座城市。除上海外,杭州、苏州和南京也是数字经济独角兽(潜在)企业的“产出大户”,分别有44家、38家和28家,“沪杭苏宁”四城合计227家,占长三角数字经济独角兽(潜在)企业总数的77.2%。

数量在10家以上的还有合肥和无锡,分别是19家和11家。此外,宁波有8家,嘉兴有5家,芜湖、常州、湖州各有3家,绍兴、安庆各2家,扬州、盐城、镇江、南通、徐州、金华、温州、台州、丽水、淮南、六安各1家。

《报告》显示,长三角数字经济独角兽(潜在)企业已成为引领数字产业化和推动产业数字化转型的重要力量。

294家企业中,数字产业化领域共有125家企业,占比42.5%。这些企业分布在芯片、人工智能、量子科技、大数据、虚拟现实、区块链和新型显示等7个技术赛道。其中,芯片赛道企业数量大幅领先,共有94家,占数字产业化领域企业总数的75.2%;其次是人工智能赛道,共有14家企业;量子科技赛道企业数量为5家;大数据及虚拟现实赛道企业数量均为4家;区块链及新型显示赛道企业数量均为2家。

产业数字化领域共有169家企业,占比57.5%。这些企业分布在数字出行、数字医疗、数字生活、数字工业、数字供应链、数字运营、金融科技、智慧城市等8个应用赛道。其中,数字出行、数字医疗和数字生活赛道企业数量位居前三,分别为48家、32家和25家,合计占产业数字化领域企业总数的62.1%;数字工业、数字供应链和数字运营赛道分别有21家、19家和18家企业;金融科技和智慧城市赛道企业数量各为3家。

还没有评论,来说两句吧...