一、基本面

供给侧,根据Mysteel最新数据显示,我国最新一周液化气商品量为56.53万吨,与10月份以来的平均水平基本持平,并未出现明显变化;而在进口方面,虽然截至11月第一周我国液化气到港量大幅下降,但在中旬时期整体水平已经回暖至56万吨,存在明显的修复情况。从供给侧的整体情况来看,我国液化气供给水平在近期得到了显著的增长,这较10月水平明显对价格形成了压制。

在需求侧,根据隆重石化的数据,我国周度实际消费量在11月之中依然维持前期态势,保持在45万吨上下波动,并未出现明显变化,仅较9月平均水平略有下降;在下游细分领域的消费之中,近期下游各大主要的化工消费表现均延续了前期的疲软走势再度有所下降,这主要也是由于下游生产利润水平较低压制了生产意愿所致。同时值得注意的是,随着气温降低,冬季的燃烧需求将出现季节性的回暖,但其中具体的消费回暖拐点以及季节性表现的强弱程度依然需要观察静待。

库存方面,目前我国厂库水平依然维持了前期的整体情况,并未出现明显的变化,但值得注意的是,目前国内厂库数量整体处在往年季节性水平的下方,且在四季度末通常会迎来短暂的去库周期,这或在后续对PG价格形成一定的提振;在港库方面,尽管我国港口库存水平从三季度开始便呈现了连续的积累态势,但随着近期我国进口到港数量的逐步降低,港库水平也出现了少量的下降,然而从周期性的角度来看,目前港库水平仍然相对较高,这或导致即便后续港库水平持续出现下降情况,也难对价格形成明显的提振。

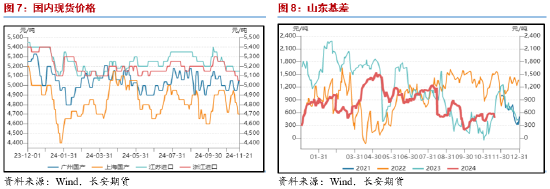

二、现货基差

在现货方面,近期国内现货价格基本保持了稳定状态,这种情况与市场的价格反弹预期相违背,而其中以进出口为主的广州地区的价格与期货盘面价差在近期略有增强,这表明市场对于进口气体的价格依然存在差异,同时在外盘方面,尽管CP价格预期上行,但中东基准价格与远东进口价格均出现了不同程度的下降,这也同样表明即便市场的预期十分乐观,但现货表现却相对疲软。而在基差方面,近期以山东现货为主的价差走势依然处在相对的低位运行之中,尽管前期整体基差水平有所回暖,但仍未完全展现出季节性的现货价格强势,这在后续或短暂存在一定的反弹机会,同时考虑到随着四季度的结束,整体基差水平或进一步有所回落,因此在后续基差反弹至高位之时或存在一定的买保入场机会,可保持关注。

三、成本

成本端价格方面,近期原油价格依然维持在宽幅震荡的走势之中,整体略微偏弱。就原油自身来看,其商品属性之中不论是供给侧后续的宽松预期还是需求端的疲软现状都对价格形成了压制,叠加库存数据的反复波动,整体基本面对油价的支撑力度相对较弱;而在宏观属性方面,一方面市场对于美联储明年以来的降息幅度与次数的预期均有所降低,这或导致宏观经济压力依然施压,同时在政治属性方面尽管近期各地的冲突依然在延续,但冲突的升级以及波及能源出口的可能性均有所降低,此因素同样不利于油价反弹。因此从成本端来看,后续原油或难以对PG价格形成明显的提振效果。

四、观点及展望

结合前文所述,当下的LGP市场情况基本面情况整体较成本端原油来说相对偏强,在市场存在消费回暖预期的情况下后续现货价格或较期货价格先一步出现上行走势,但考虑到其消费回暖的拐点尚未正式来临,因此在强预期的情况下后续PG价格或相对略微强势运行,或存一定的买保机会及布多裂解空间。

仅供参考。

作者简介:

范磊,从业资格证号:F03101876,投资咨询证号:Z0021225,毕业于加拿大西三一大学工商管理硕士专业,具有扎实的理论基础与一定的国际视野;进入期货行业以来,一直致力于原油系能化品种和有色金属系列的研究分析工作,善于从基本面分析着手,结合理论搭建品种分析框架对行情作出研判,并坚持以专业的知识和诚挚的态度为客户创造价值。

还没有评论,来说两句吧...