婴舒宝母公司舒宝国际二度赴港上市。

近日,舒宝国际集团有限公司(以下简称:舒宝国际)更新招股书,拟在港交所上市,SUNNYFORTUNE为独家保荐人。这是舒宝国际第二次递表,其首次提交的招股书于11月10日失效。

舒宝国际主要在中国从事个人一次性使用卫生用品开发、生产及销售,专注于欧亚大陆新兴市场的婴童护理类用品。根据弗若斯特沙利文报告,按2023年的出口值计,舒宝国际是中国出口俄罗斯的第二大婴童护理一次性使用卫生用品出口商,按2023年中国婴童护理一次性使用卫生用品出口额计,舒宝国际约占3.7%的市场份额。

在业务模式上,舒宝国际一是做代工,知名大客户来自俄罗斯;二是自有品牌的生产和销售,旗下婴童护理品牌名为“婴舒宝”,女性护理品牌为五月私语,成人失禁用品品牌为康舒宝。

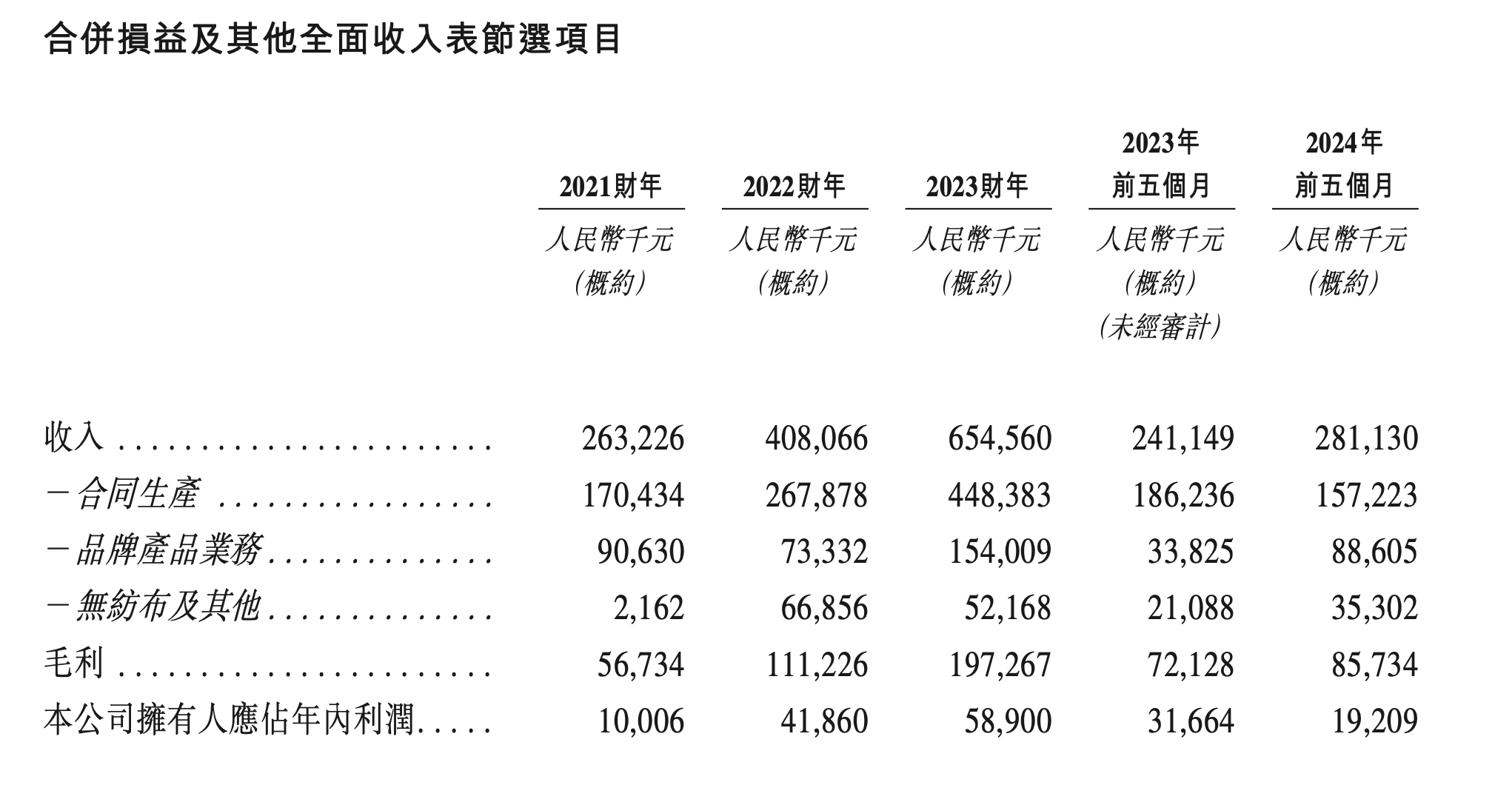

招股书显示,2021财年至2023财年及2024财年前五个月,舒宝国际收入分别为2.63亿元、4.08亿元、6.55亿元及2.81亿元,公司拥有人应占年内利润分别为1000.6万元、4186万元、5890万元及1920.9万元。

婴童护理用品是公司的主打产品,占公司2021财年至2023财年及2024财年前五个月报告期收入的比例大约分别为86.8%、78.9%、71.5%及55.7%。而在婴童护理用品销售中,约45.9%、63.8%、80.1%及70.3%分别销往俄罗斯;约29.5%、17.8%、5.8%及12.1%分别在中国销售;及余下约24.6%、18.4%、14.1%及17.6%分别销往其他地区及欧亚大陆司法管辖区。

舒宝国际表示,公司2021至2023财年的复合年增长率约为57.7%,主要是因向俄罗斯销售婴童护理用品的合同生产业务收入的增长。而在2024财年前五个月,舒宝国际对俄罗斯的销售减少。招股书显示,舒宝国际2024财年前五个月总营收同比增长16.6%,主要是因为2022财年推出的新女性护理品牌经期裤销售额增加6540万元,但被婴童护理用户销售轻微减少3940万元抵消(尤其是对俄销售),而婴童护理用户销售轻微减少主要是因销量及平均售价双双下降。

舒宝国际的收入高度集中,在往绩记录期,舒宝国际的五大客户贡献的收入分别占总收入的约45.6%、54.1%、64.1%及46.8%,而收入较大的一部分来自“俄罗斯顶级零售商”,该零售商是舒宝国际2021财年第二大客户和2022财年、2023财年及2024年前五个月最大客户,收入分别占公司相应期间总收入的约11.8%、31.5%、48.7%及 35.7%。

根据公开资料,俄罗斯顶级零售商是俄罗斯最大的儿童用品零售商,于2022年6月在俄罗斯及哈萨克斯坦经营1100多家门店,2021年俄罗斯用户约4.50亿。于往绩记录期间及直至最后实际可行日期,俄罗斯顶级零售商委聘舒宝国际作为唯一的合同生产商,为其中一个主要婴童护理自有品牌生产及供应婴童护理用品。这期间,舒宝国际与俄罗斯顶级零售商订立四份连续补充协议。2023年12月,舒宝国际与俄罗斯顶级零售商续签无目标采购量的供应协议,期限直至2030年12月31日。

在控股股东信息披露方面,招股书显示,截至实际可行日期,59岁的颜培坤透过其直接或间接全资拥有的公司实益拥有公司约90%的股份,颜培坤也是舒宝国际董事长兼执行董事。舒宝国际的副总裁是25岁的颜嘉玮,她是颜培坤的女儿,颜培坤的女婿周家豪在公司任职执行董事。

在分析公司所面临的竞争格局时,舒宝国际指出,其所在的市场竞争激烈。

根据弗若斯特沙利文报告,中国一次性使用卫生用品市场分化为由国际知名品牌主导的奢侈、高端市场,若干竞争对手是跨国公司,可能比舒宝国际拥有更多的财务、营销、研发或其他资源,并在舒宝国际的若干品类或地域市场中拥有更大的市场份额。同时,舒宝国际也面临来自小规模企业的激烈竞争,尤其是新兴的D2C品牌。此外,海外市场竞争可能加剧。

舒宝国际也在招股书中披露与行业及公司业务有关的风险,比如,收入较大一部分来自俄罗斯顶级零售商;依赖欧亚大陆竞争激烈的婴童护理一次性使用卫生用品市场;依赖内部资源、银行借款以及依赖应付控股股东款项以支持业务营运等。

还没有评论,来说两句吧...